Les rendements des obligations d’État de la zone euro ont tous augmenté. Celui du Bund à 10 ans, qui a franchi la semaine dernière le seuil des 2% pour la première fois depuis 2013, s’est négocié à 2,1035%, tandis que celui du Btp à 10 ans, escomptant la victoire de la droite aux élections du 25 septembre, est monté à 4,475% (écart Btp/Bund à 239 points de base).

Le rendement du Trésor américain à 10 ans est passé à 3,763 % et celui à deux ans à 4,2218 %. Par conséquent, la partie de la courbe américaine à 2/10 ans reste résolument inversée. En revanche, le rendement de l’emprunt américain à 30 ans est de 3,649 %. “Nous nous trouvons aujourd’hui au milieu de la correction inter-actifs la plus prononcée de ces quarante dernières années et avec un marché obligataire mondial qui, trois mois après le début de l’année, continue d’actualiser ses plus bas historiques, nous ramenant plusieurs décennies en arrière pour réanalyser des circonstances similaires à celles d’aujourd’hui”, a noté Edoardo Fusco Femiano, fondateur de DLD Capital SCF.

Rupture de la dynamique haussière des 30 dernières années confirmée.

Le graphique explique la rupture de la dynamique haussière des 30 dernières années, avec la plus forte baisse de l’oscillateur de pourcentage de prix depuis que la série historique du titre est disponible. “En outre, la formation d’un nouveau minimum de l’oscillateur met en évidence une nouvelle accélération de la pression baissière, ce qui confirme un état de fait précis : à ce jour, aucun signe d’épuisement de la baisse ne peut être observé”, a averti Fusco Femiano, précisant que le tableau est en fait le même également sur l’échéance à 10 ans, ce qui confirme encore à quel point le phénomène est généralisé sur toutes les principales échéances des Treasuries américains.

En outre, le nouveau renversement baissier récent de l’oscillateur de pourcentage de prix confirme que la récente reprise de la force relative au cours des derniers mois n’est rien d’autre qu’une tentative de rebond qui s’inscrit dans le contexte d’une tendance primaire qui est baissière depuis plus de deux ans. Et si l’on étend son regard au segment des obligations d’entreprise, le tableau de base ne change en rien par rapport au segment des obligations d’État. “Ici aussi, nous sommes confrontés à la rupture d’une tendance séculaire et à un repli sous des supports clés, dans une mesure bien plus importante en durée et en profondeur que celle observée lors de la crise de 2008”, a souligné Femiano, expliquant qu’une tendance séculaire peut être considérée comme la somme de plusieurs tendances primaires qui se développent sur un horizon temporel d’au moins dix ans.

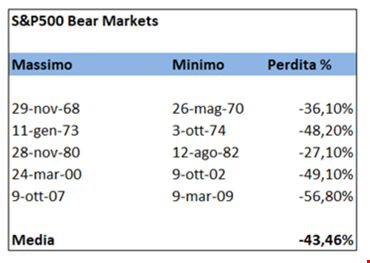

Aucun signe de reprise des obligations, aucun indice encourageant pour les actions

L’image sous-jacente ne laisse aucune place à une interprétation intermédiaire. “Tant que nous ne détectons pas de signes de reprise sur le front obligataire, il sera difficile d’attendre des autres classes d’actifs, et des actions en premier lieu, qu’elles nous donnent des signaux plus encourageants”, a ajouté l’expert, qui a déjà observé les marchés baissiers de 1957 à aujourd’hui, vérifiant qu’il existe une corrélation positive entre la durée du marché baissier et sa profondeur en termes de correction maximale. Plus précisément, il avait vérifié que les cinq corrections les plus importantes avaient eu lieu sur un horizon moyen de 22 mois et que la baisse moyenne avait été de 43,46 %.

L’indice S&P500 menace de franchir à la baisse le seuil des 3 000 points

“Si l’on projette cette correction sur le marché baissier actuel, les principaux objectifs de baisse pour l’indice S&P500 se situent dans une fourchette comprise entre 3 500 et 3 200 (3 696 lors de la séance d’aujourd’hui, 26 septembre, ndlr), voire même jusqu’à une rupture vers le bas dans la zone des 3 000 points”, a prédit M. Femiano. La semaine dernière, Goldman Sachs a réduit son objectif de fin d’année pour l’indice S&P 500 d’environ 16 %, à 3 600 points, par rapport à son estimation précédente de 4 300 points. Au début du mois, Ubs a fait de même, en portant à 4 000 points son estimation de l’indice S&P 500 pour la fin 2022. Ainsi, les hypothèses impliquent la possibilité d’une extension de la correction de l’ordre de 10 à 20 %. Dernière remarque : dans le cadre de cette correction, la grande absente jusqu’à présent est la volatilité, l’indice Vix n’ayant pas encore dépassé la zone des 40. “L’expérience des vingt dernières années nous rappelle qu’il n’y a pas eu de correction, ou de marché baissier, sans un passage au-dessus de la zone des 40”, a souligné le fondateur de DLD Capital SCF.

Dans le contexte de cette correction, la grande absente jusqu’à présent a été la volatilité.

“Il n’est pas certain que cette dynamique soit nécessairement destinée à se manifester également dans ce cycle mais, dans le contexte des observations faites jusqu’à présent, l’expérience historique renforce certainement l’hypothèse que ce marché baissier est encore loin d’être terminé”, a ajouté M. Femiano, concluant que ce qui se passe n’a pas de terme de comparaison récent. “Une reprise des valorisations de toutes les classes d’actifs passe par une position plus accommodante des banques centrales, mais cela ne peut se produire qu’en cas de détérioration rapide des données macroéconomiques : à ce jour, cela ne semble pas devoir se produire rapidement”. ()

Christian Grolier est un rédacteur sport très passionné. Écrire à propos des sports qu‘il adore et partager ses informations avec les lecteurs lui procure une immense satisfaction. En dehors de son travail, il s‘adonne à de nombreuses activités sportives. Il fait de la randonnée, du vélo et de la natation. Il est également un grand fan de football. Christian a également un grand intérêt pour le tennis et les jeux vidéo sportifs.