On attend le conseil des taux de la BCE le jeudi 8 septembre. Le dernier sondage réalisé par l’agence Reuters donne à la possibilité d’un resserrement monétaire de 75 points de base un avantage marginal sur celle d’une hausse d’un demi-point. Sur les 61 économistes interrogés, 30 parient sur 75 points de base contre 27 qui prévoient 50 et seulement 4 qui indiquent 25 cents. Selon la même enquête, la possibilité d’une récession de la zone euro au cours des 12 prochains mois a augmenté pour atteindre environ 60 %, contre 45 % dans l’enquête précédente. Pendant ce temps, les courtiers individuels continuent d’ajuster leurs paris. L’une des dernières analyses en date est celle d’Allianz, selon laquelle Francfort sera contrainte de baisser ses taux dès l’année prochaine, entre la fin du premier et le début du deuxième trimestre, afin de faire face à la récession de la zone euro.

Citi : les banques sont bon marché, comme Intesa, mais les investisseurs ne font pas confiance aux multiples de valorisation

Avec autant d’incertitudes macroéconomiques, les banques européennes ont perdu 35 % en termes absolus et 10 % en termes relatifs depuis leur sommet de février 2022. Les actions semblent bon marché, à la fois sur une base relative et par rapport à l’histoire, mais les investisseurs ont du mal à se fier aux multiples de valorisation, a expliqué Andrew Coombs, analyste chez Citi, soulignant que les actions bancaires ont historiquement suivi la baisse des bénéfices pendant une récession, avant de se stabiliser puis de se redresser après la baisse du PIB. “Les cours des actions semblent refléter cette tendance une fois de plus, mais il est intéressant de noter que, cette fois, les bénéfices des banques augmentent plutôt que de diminuer, grâce à un environnement favorable aux taux et au chômage. Cela représente une opportunité”, a déclaré M. Coombs.

Le secteur bancaire européen se négocie actuellement à 7 fois les bénéfices à terme, contre un minimum de 10,5 fois pendant la récession de 1993, 5 fois en 2008-2009, 3,8 fois en 2011-2013 et 5,9 fois en 2020-2021. Les titres similaires sont classés comme bon marché sur la base des bénéfices à terme. Les noms qui semblent les moins chers par rapport à leurs niveaux historiques sur cinq ans sont Erste, Hsbc et Intesa Sanpaolo, selon l’analyse de Citi. Dans le même temps, le secteur offre un rendement de dividende de 5,6 % et un rendement de rachat de 5,3 %, ce qui porte le rendement total du capital à 10,9 %.

Six banques européennes ont un rendement supérieur à 15 %, dont Unicredit.

Pendant la récession de 1993, le rendement du dividende du secteur a atteint un pic de 3,3 %, en 2008-2009, de 12,1 %, en 2011-2013, de 4,3 % et en 2020-21, de 8,2 %. Dans chaque cas, une forte baisse des attentes en matière de dividendes a suivi, bien que dans les premiers cas, cela soit dû à des positions de capital limitées, tandis que dans le dernier cas, une interdiction générale a été appliquée par l’autorité de surveillance, qui, selon l’expert de Citi, a peu de chances d’être adoptée à nouveau, sur la base des commentaires d’Andrea Enria, président du conseil de surveillance. Parmi les banques couvertes par Citi, Unicredit, NatWest, Bbva, Nordea, Ing et Bnp Paribas se distinguent par des rendements supérieurs à 15%.

Les leçons des récessions passées

L’expert a analysé les cinq récessions précédentes. Eh bien, les banques ont généralement sous-performé dans la période précédant la récession, ont affiché des performances mitigées dans les premiers stades de la récession (les actions se négociant à des multiples plus élevés ont surperformé en premier) et ont surperformé après l’effondrement du PIB (les actions se négociant à des multiples plus faibles ont surperformé le plus). Il est également intéressant de noter que la croissance du PIB, les révisions des bénéfices et les mouvements des cours des actions ont généralement évolué en tandem, a souligné l’analyste de Citi.

Pourquoi cette fois-ci est différente

Cette fois, les cours des actions des banques ont suivi les prévisions de réduction du PIB, mais pas les révisions des bénéfices. Le bénéfice par action (BPA) estimé par le consensus pour 2022-2023 a augmenté de 8 % en glissement annuel, grâce à l’amélioration des attentes concernant les revenus nets d’intérêts. “Ce n’est qu’au cours des deux années qui ont précédé la crise financière mondiale que nous avons vu des mises à niveau des bénéfices par action plus élevées dans l’industrie. Nous pensons que la hausse des taux continuera à faire augmenter les revenus nets d’intérêts, tandis que les risques liés à la qualité des actifs semblent gérables en l’absence d’une forte hausse du chômage. Par conséquent, nous voyons encore un potentiel de croissance à deux chiffres du résultat par action du secteur en 2023 et 2024”, a prédit M. Coombs, qui voit toutefois trois risques à l’horizon.

Trois risques à l’horizon

Risque 1 : erreur de politique monétaire – Les banques centrales sont confrontées à un défi politique de taille : resserrer les mesures de manière à faire baisser l’inflation, mais pas au point de provoquer une grave récession. Les risques pour la marge d’intérêt sont à la hausse : “nos hypothèses de taux de base sont bien inférieures à la courbe des taux implicites, mais le coût du risque l’est aussi. Chaque variation parallèle de 25 points de base des taux de la BCE ajoute environ 4 % de hausse aux bénéfices par action du secteur, mais dans le même temps, chaque augmentation d’un point de pourcentage du chômage pourrait ajouter environ 6 à 10 points de base au coût du risque ou réduire les bénéfices par action de 5 à 8 %.

Risque 2 : Mesures populistes – L’Espagne et la Hongrie ont introduit de nouvelles taxes sur les bénéfices supplémentaires tirés des prix élevés de l’énergie et la République tchèque semble prête à suivre le mouvement, tandis que la Pologne a adopté de nouvelles mesures de moratoire sur les prêts. Compte tenu des politiques gouvernementales précédentes, l’analyste de Citi estime que les banques irlandaises, grecques et autrichiennes sont en danger.

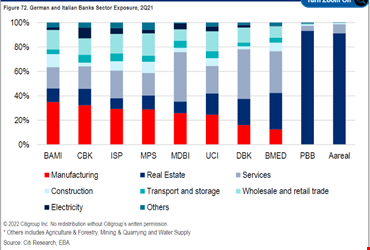

Gaz, les banques européennes les plus exposées au secteur manufacturier

Risque 3 : rationnement du gaz – Les banques allemandes et italiennes semblent plus exposées à un éventuel rationnement du gaz, en raison de la dépendance régionale vis-à-vis des importations russes. Le secteur manufacturier serait probablement le plus touché : l’exposition au secteur manufacturier varie de 13% à 35%, Commerzbank et Banco Bpm sont les plus exposés, mais les banques ont minimisé l’impact.

Par exemple, Commerzbank a simulé l’impact possible de la dégradation des notes de crédit qui pourrait résulter d’un rationnement de l’approvisionnement en gaz en raison d’une importante pénurie de gaz russe, voire d’une interruption de l’approvisionnement en gaz, tout en supposant des mesures de soutien direct ou indirect de l’État pour les ménages et les entreprises potentiellement touchés. Le scénario simulé repose sur l’hypothèse d’une détérioration des prévisions économiques pour le PIB de l’Allemagne de -2,7 % en 2022 et -1,1 % en 2023, ainsi que d’un taux de chômage de 6,6 % en 2022 et 6,8 % en 2023. L’analyse montre un effet négatif supplémentaire de 0,5-0,6 milliard d’euros dans ce scénario, soit une augmentation d’environ 20 points de base du coût du risque.

La Deutsche Bank a effectué un exercice similaire et a estimé que, dans le cas d’une interruption immédiate de l’approvisionnement en gaz, cela pourrait entraîner des provisions supplémentaires pour pertes sur prêts allant jusqu’à 20 points de base, à enregistrer sur une période de 18 mois. Il s’agit donc du même exercice que pour la Commerzbank, mais étalé sur une période plus longue et, contrairement à la Commerzbank, il ne suppose aucune mesure de soutien gouvernemental implicite, qui pourrait potentiellement réduire l’impact attendu sur les pertes de crédit. “Cela nous rassure sur le fait que l’impact d’un éventuel rationnement du gaz devrait être gérable même pour les banques les plus exposées”, a déclaré l’expert.

Les trois premiers choix de Citi, pas d’italien

M. Coombs a donc suggéré aux investisseurs de se positionner sur les banques qui sont des champions nationaux, avec des rendements élevés et une génération de capital organique, et qui sont orientées vers les taux. Mais aussi sur les banques qui sont positionnées de manière défensive pour toute détérioration potentielle de la qualité du crédit, c’est-à-dire les institutions qui sont moins exposées au crédit. De même, bien sûr, que les banques qui offrent un potentiel important de rendement du capital, y compris les rachats. Ou se négocient à un prix inférieur à celui de leurs concurrents les plus proches et/ou à leurs niveaux historiques. “Nos meilleurs choix dans le secteur sont Lloyds, Société Générale et Ubs. Nos banques les moins appréciées sont Abn Amro, Deutsche Bank et Seb”, conclut M. Coombs. ()

Christian Grolier est un rédacteur sport très passionné. Écrire à propos des sports qu‘il adore et partager ses informations avec les lecteurs lui procure une immense satisfaction. En dehors de son travail, il s‘adonne à de nombreuses activités sportives. Il fait de la randonnée, du vélo et de la natation. Il est également un grand fan de football. Christian a également un grand intérêt pour le tennis et les jeux vidéo sportifs.