La flambée des prix de l’essence, une inflation à deux chiffres et le plus grand coup porté aux revenus réels. Lorsque Simon Wells, économiste en chef pour l’Europe à la Hsbc Bank, a terminé ses prévisions à la fin du mois de juin, il ne pensait pas que la récession était inévitable, malgré certains risques importants à l’horizon. Mais les coupures de l’approvisionnement en gaz russe et la hausse des prix qui en résulte signifient que l’inflation risque d’être beaucoup plus élevée que ce qu’il prévoyait il y a trois mois. En effet, il y a quelques points de friction. Par exemple, les factures allemandes ont tendance à augmenter en janvier. “Pour l’instant, nous supposons une augmentation de 30 % de la facture énergétique allemande en octobre, suivie d’une autre de 25 % en janvier 2023, même si de nombreux clients du gaz ayant des contrats à long terme à prix fixe bénéficient encore de prix du gaz plutôt bas”, souligne l’économiste.

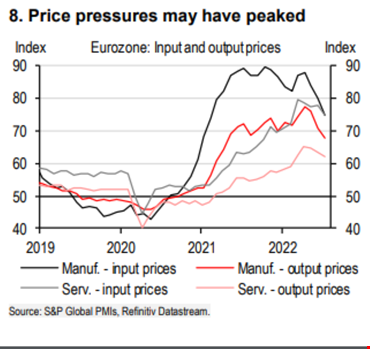

Ainsi, M. Wells prévoit désormais que l’inflation dans la zone euro atteindra 10 % en octobre et s’établira en moyenne à 8,3 % cette année et à 6 % en 2023, alors que les prévisions d’il y a trois mois étaient de 7,6 % et de 3,9 %. Sans compter que les risques de perturbation de la chaîne d’approvisionnement demeurent : une grande partie de l’Europe souffre d’une sécheresse qui pourrait limiter le transport de marchandises le long de fleuves clés comme le Rhin, et de nouveaux blocages ont été annoncés en Chine. Mais il n’y a pas que des mauvaises nouvelles. Certains signes indiquent que les goulets d’étranglement de l’offre mondiale se desserrent, et les prix d’un certain nombre de produits de base ont baissé récemment. Les enquêtes économiques suggèrent que les pressions sur les prix ne sont plus à leur maximum (voir graphique). Et en ce qui concerne les prix à la consommation, le dernier affaiblissement des données de l’IPC (de base) américain pourrait être un signe de ce qui est à venir en Europe.

Une inflation plus élevée implique une baisse plus importante des revenus des ménages

“Nous nous attendons maintenant à ce que les revenus réels globaux des ménages diminuent d’environ 1 % cette année et de 2 % l’année prochaine. Et ce, malgré des mesures fiscales accrues pour atténuer la pression énergétique, bien que dans une large mesure, il s’agisse d’un transfert de recettes fiscales qui augmentent avec l’inflation et les prix de l’énergie, et donc pas d’un stimulus actif qui creusera les déficits budgétaires à court terme”, explique l’économiste de Hsbc Bank.

Une récession de la zone euro est désormais très probable

L’ampleur de la compression des revenus, conjuguée à une propension limitée à épargner, “signifie que la récession est probablement inévitable (quatrième effondrement de la zone euro après 15 ans d’expansion quasi ininterrompue jusqu’en 2008, ndlr). Nous voyons maintenant le PIB de la zone euro stagner au troisième trimestre de 2022 et se contracter de 0,3 % au cours des deux trimestres suivants, avant de retrouver une croissance modérée au second semestre de l’année prochaine. Cela implique une croissance annuelle de zéro en 2023, en baisse par rapport à l’estimation précédente de 1,5 %, inférieure au consensus de juillet de 1,4 % et à la prévision de croissance de 2,1 % de la Banque centrale européenne, mais pas aussi sombre que la contraction de 1 % prévue par la Banque d’Angleterre”, a souligné M. Wells, convaincu, par conséquent, que la récession devrait être relativement contenue grâce aux mesures fiscales prévues et à un marché du travail qui semble devoir rester relativement résilient. Mais avec le rationnement de l’énergie toujours possible, les risques sont orientés à la baisse.

“Il n’est pas surprenant que la récession soit motivée par la consommation. La compression des revenus signifie que la consommation devrait terminer l’année prochaine 2,4 % en dessous de son niveau de 2019. L’impact combiné de la pandémie et de la crise énergétique est susceptible de provoquer au moins une demi-décennie de perte de consommation dans la zone euro. Cela suppose toutefois que la croissance de la consommation reprenne au second semestre 2023 malgré une légère hausse du chômage, grâce à une accélération de la croissance des salaires en réponse à la hausse de l’inflation et au rétablissement de la confiance des consommateurs”, souligne M. Wells.

L’Allemagne est la plus touchée, l’Espagne évitera la récession

Parmi les quatre grandes économies de la zone euro, la récession touchera plus durement l’Allemagne, en raison de son mix énergétique et d’un nouveau retard dans la reprise du secteur manufacturier. Bien que certaines perturbations de l’approvisionnement s’atténuent, la demande mondiale ralentit et il existe de nouveaux risques d’approvisionnement (tels que les niveaux d’eau dans le Rhin). En revanche, Wells estime que l’Espagne évite complètement la récession. Cela reflète en partie la forte saison touristique de cette année et l’attente d’un retour complet aux niveaux pré-pandémiques en 2023 (graphique 12). Mais elle reflète également le niveau relativement bas du PIB depuis le krach de Covid-19.

Entre-temps, l’UE vise une réduction volontaire de 15 % de la consommation de gaz. “D’une certaine manière, une réduction de 15% de la consommation de gaz ne devrait pas avoir un impact énorme sur le PIB. Si nous nous habillions tous un peu plus chaudement, prenions des douches plus courtes et éteignions les lumières, l’impact sur le PIB pourrait se limiter à la réduction directe de la distribution d’énergie. En fait, selon une étude récente de l’association VBW, l’Allemagne pourrait réduire sa consommation totale de gaz à court terme jusqu’à 25 % sans compromettre la production économique. Un tel scénario optimiste nous semble peu probable, notamment parce que la seule limitation des ménages ne suffira pas. L’industrie représente 44% de la consommation de gaz en Europe, elle devra donc elle aussi réduire sa demande. Et puis il y a l’impact direct à considérer. La distribution de gaz et d’électricité représente directement près de 2 % du PIB de la zone euro. Ainsi, une réduction de 15 % de l’approvisionnement en gaz, même par le biais d’une baisse de la consommation d’électricité, pourrait réduire le PIB de 0,3 %, même en partant de l’hypothèse irréaliste qu’il n’y a absolument aucune répercussion sur les autres secteurs de l’économie”, a évalué M. Wells.

Mais les réductions volontaires pourraient ne pas suffire

Il a également calculé que même si la réduction prévue de 15 % était atteinte, le stockage de gaz en Allemagne devrait atteindre 76 % au 1er novembre pour passer l’hiver sans nouvelles réductions ou rationnement. Et cela suppose, de manière irréaliste, que l’Allemagne est prête à épuiser ses stocks tout au long de l’hiver. En outre, un hiver particulièrement froid pourrait rendre la réduction de la consommation d’énergie encore plus difficile. Une bonne nouvelle, cependant, est que le stockage allemand est déjà passé à 74 % grâce à la réduction de la consommation d’énergie des ménages et au passage au pétrole de l’industrie.

Le risque de rationnement du gaz pour l’industrie demeure

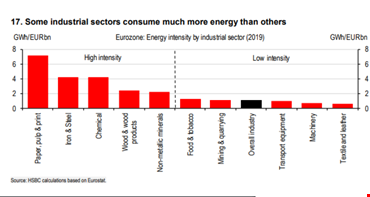

Si le rationnement est nécessaire, les plans d’urgence pour l’industrie ressemblent aux fermetures observées pendant la pandémie, avec la fermeture temporaire de certaines entreprises non essentielles (notamment celles qui consomment le plus d’énergie). Les industries les plus énergivores sont le papier, le fer et l’acier, les produits chimiques et, dans une moindre mesure, les produits du bois et les minéraux non métalliques. Globalement, les entreprises chimiques consomment environ 6 % de l’énergie totale consommée dans la zone euro en un an, tandis que les industries du papier et de l’acier en consomment chacune environ 3 %.

Et cela pourrait causer une récession beaucoup plus profonde

Pour évaluer l’impact, Wells a supposé que la production des secteurs les plus énergivores diminuerait de moitié environ, tandis que la consommation totale d’électricité et de gaz des ménages baisserait d’environ 20 %. Selon ces hypothèses, la croissance du PIB de la zone euro pourrait baisser d’environ 2,5 points de pourcentage, passant d’un peu plus de 3 points de pourcentage en Allemagne et de 2,75 points de pourcentage en Italie, à un peu moins de 2 points de pourcentage au Canada. La baisse devrait se faire sentir principalement au quatrième trimestre de cette année et au premier trimestre de 2023.

Wells (Hsbc Bank) : pas de hausse de taux en 2023

Une situation difficile pour la BCE, “mais nous voyons moins de hausses de taux maintenant”, a prédit l’expert. En juillet, Francfort a surpris avec une hausse des taux de 50 points de base. L’inflation continuant d’augmenter et la BCE craignant qu’elle ne s’accentue encore, “nous prévoyons toujours une hausse de 50 points de base en septembre, avec le risque de +75 points de base, suivie d’une hausse de 25 points de base en octobre et en décembre. Au premier trimestre de l’année prochaine, lorsque l’impact de la récession que nous anticipons deviendra plus apparent et que l’inflation commencera à baisser, nous pensons que le cycle de resserrement prendra fin et nous ne prévoyons pas de nouvelles hausses de taux en 2023”, a estimé M. Wells.

Attention à l’écart Btp/Bund

Outre la politique, la BCE doit s’inquiéter des spreads. Avec des rendements obligataires italiens autour de 3 % et un certain degré d’incertitude politique (élections italiennes le 25 septembre), tout ralentissement pourrait susciter des inquiétudes quant à la viabilité de la dette. “Selon nous, la BCE utilise probablement déjà une flexibilité maximale pour diriger le réinvestissement des actifs arrivant à échéance achetés dans le cadre du Pepp vers l’Italie, ce qui pourrait mettre la pression sur (et nécessiter l’utilisation de) l’ICC (bouclier anti-spread, ndlr) si les spreads s’élargissent à nouveau. Nous voyons le risque que, si le marché devait tester la volonté et la capacité d’action de la BCE, celle-ci ne soit pas en mesure de le faire assez rapidement pour empêcher un élargissement significatif des spreads”, a conclu M. Wells. ()

Christian Grolier est un rédacteur sport très passionné. Écrire à propos des sports qu‘il adore et partager ses informations avec les lecteurs lui procure une immense satisfaction. En dehors de son travail, il s‘adonne à de nombreuses activités sportives. Il fait de la randonnée, du vélo et de la natation. Il est également un grand fan de football. Christian a également un grand intérêt pour le tennis et les jeux vidéo sportifs.