Les prix du Brent ont chuté de 25 % depuis le début du mois de juin, en partie à cause de la faible liquidité des échanges et en partie à cause des inquiétudes croissantes concernant une éventuelle récession, des nouvelles mesures de resserrement prises par Pékin pour contenir la propagation du Covid-19 et d’une reprise meilleure que prévue de la production russe. “Nous pensons que la justification d’une hausse des prix du pétrole reste toutefois solide, même si tous ces chocs négatifs devaient se produire”, préviennent les analystes de Goldman Sachs.

“Pour réitérer notre point de vue haussier, nous devons toutefois expliquer la différence entre le prix du Brent de 110 dollars par baril en juin/juillet et le prix de détail mondial du carburant équivalent au Brent de 160 dollars par baril. Pour ce faire, considérons trois aspects : La première est que, jusqu’à la récente chute, les prix de détail (bien que non négociables) étaient proches de nos prévisions malgré les incertitudes macroéconomiques ; la seconde est que la différence entre les prix de détail et les prix du Brent a été beaucoup plus importante que prévu, laissant les contrats à terme sur le Brent en dessous de la prévision de 130 dollars pour juin/juillet ; la troisième est que la baisse de la demande n’a pas suffi à combler le déficit”, expliquent-ils, en continuant à penser que le marché pétrolier continuera à enregistrer un déficit insoutenable et que la seule façon de parvenir à un équilibre est de réduire davantage la demande.

Goldman Sachs estime que le prix du Brent se situe entre 110 et 125 dollars le baril au troisième trimestre.

La décote inattendue du Brent est également due à l’aggravation de la crise énergétique provoquée par Moscou, qui a entraîné une augmentation des coûts de traitement du pétrole brut et des tarifs de transport. “Si nous partons du principe que l’écart exceptionnel entre les prix des carburants au détail et les prix à terme du Brent restera plus important que prévu, nous estimons également que les prix du Brent devraient augmenter bien au-delà des prix à terme du marché, touchant 110-125 dollars le baril au troisième trimestre de cette année contre 140-130 dollars estimés précédemment, tandis que les prévisions pour l’année prochaine restent inchangées à 125 dollars le baril”, prédisent-ils chez Goldman Sachs.

La reprise de la production russe dépasse les prévisions

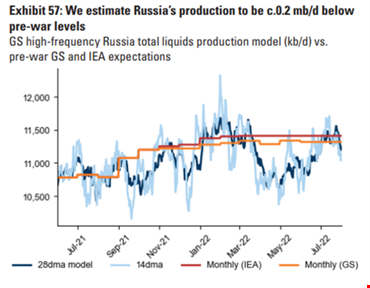

Un rebond de la production russe n’était pas du tout dans les prévisions : on estime désormais une production d’environ 11,1 millions de barils par jour (environ 9,8 millions de barils par jour pour le seul pétrole brut), soit moins que les 11,35 millions enregistrés juste avant le déclenchement de la guerre en Ukraine, mais nettement plus que les 10,4 millions du mois d’avril dernier. Selon les experts de la banque d’investissement américaine, ce rebond reflète les difficultés rencontrées par les pays européens pour sanctionner le secteur pétrolier russe dans un contexte de rationnement du gaz.

Jusqu’à présent, les 1 à 1,5 million de barils par jour de pétrole russe, qui ne sont plus achetés par l’Europe depuis l’introduction des mesures de sanction, ont facilement trouvé de nouveaux acheteurs, à savoir l’Inde et la Chine. Une si petite quantité peut facilement être allouée à d’autres marchés, avec un impact minimal sur la production russe. “Il convient de rappeler que ces sanctions ont peu de chances de rester en place longtemps, étant donné la difficulté pour l’UE de parvenir à une décision unanime sur la question et l’opposition probable des membres d’Europe de l’Est à leur mise en œuvre”, a déclaré Goldman Sachs. En conséquence, le rebond des exportations et l’affaiblissement des sanctions de l’UE font remonter les estimations du rythme de la production russe, avec un déclin en 2023 estimé plus faible qu’auparavant.

“Nous prévoyons que la production totale au second semestre 2022 sera de 10,9 millions de barils par jour (0,7 de plus que la prévision précédente), et en 2023 de 10,4 millions de barils par jour (+0,55 million de barils par jour de plus que la prévision précédente)”, estiment les experts de Goldman Sachs. “Le niveau plus élevé des exportations russes a également coïncidé avec une reprise de l’économie russe et une demande de pétrole plus forte que prévu, qui devrait augmenter de 50 mille barils par jour au cours des prochains mois, ce qui compense modestement la hausse des exportations supposées”, ajoutent-ils.

La solution du plafonnement des prix du pétrole

D’un point de vue conceptuel, un plafonnement des prix, tel que proposé par les États-Unis, limiterait non seulement le flux de production d’or noir, mais aussi les revenus russes. Une telle mesure risque toutefois de déclencher un retour de bâton de la part de Moscou, à l’instar de ce qui s’est passé avec le gaz, ce qui provoquerait à son tour un choc à la hausse sur le marché pétrolier. Même si la Chine et l’Inde ne participaient pas officiellement à un tel mécanisme de plafonnement des prix, elles y contribueraient probablement en achetant des barils à des prix légèrement supérieurs au plafond fixé. Et comme il y a peu de chances de réorienter les flux vers d’autres régions qui n’appliquent pas le plafonnement des prix, le pétrole russe serait toujours vendu au rabais à l’acheteur marginal, c’est-à-dire à ceux qui imposent le plafonnement. Ainsi, Moscou exporterait des quantités similaires de pétrole à des prix proches du plafonnement, mais à condition que celui-ci soit supérieur aux coûts de production.

“Dans un tel scénario, nous nous attendrions à perdre environ 1 million de barils par jour d’approvisionnement russe, par rapport aux niveaux d’avant-guerre, en raison de la redirection vers des acheteurs alternatifs aux puissances de l’OTAN”, souligne-t-on chez Goldman Sachs, ajoutant que cela ramènerait le Brent à 125 dollars le baril. Dans l’hypothèse d’une décote de 20 USD par baril, les analystes expliquent que les revenus russes seraient encore en hausse, puisque les exportations sont estimées à environ 6 millions de barils par jour à plus du double du prix.

“Une structure tarifaire en guise de dérogation à l’embargo de l’UE serait beaucoup plus simple à mettre en œuvre selon nous, bien qu’elle soit conceptuellement équivalente à un plafonnement des prix”, poursuivent-ils, soulignant que le plafonnement repose sur une interdiction que les Européens eux-mêmes sont en train d’assouplir et qu’il n’est pas contraignant, tandis que des pays comme l’Inde offrent à la Russie une sorte de garantie et de financement. Ainsi, le plafond devrait être structuré davantage comme une renonciation à l’embargo contraignant.

Les mesures prises par l’OPEP pour soutenir la demande de pétrole

Aucune action significative n’est attendue de l’Opep, qui devrait se limiter à ajouter 1 million de barils par jour aux niveaux de ce mois-ci d’ici le 23 décembre. Sur ce total, 0,4 million devrait provenir de la production pétrolière de la Libye, du Venezuela et du Kazakhstan, tandis que 0,55 million serait fourni par les pays du noyau dur de l’Opep (principalement les Émirats arabes unis). Grâce à cette augmentation, l’Arabie saoudite et les Émirats arabes unis atteindront des niveaux de production trimestriels records de 11,25 et 3,5 millions de barils par jour, respectivement, d’ici la mi-2023. Les ajustements à la baisse de -0,18 million et -0,34 million de barils par jour de la production du Nigeria et de l’Irak pour cette année et l’année prochaine seront toutefois compensés par l’utilisation supplémentaire des capacités de réserve de l’OPEP.

Les analystes ne s’attendent donc pas à un nouvel accord sur le nucléaire iranien : “nous pensons que l’Iran n’est plus incité à le faire, compte tenu de ses prix d’exportation élevés, de son enrichissement record et de ses objectifs nucléaires finaux à moyen terme”, expliquent les analystes. En outre, la limite de rupture autour de laquelle l’accord initial a été conçu n’est plus pertinente compte tenu des progrès technologiques de l’Iran. À cela s’ajoute le rapprochement croissant entre l’Iran et la Russie après le déclenchement du conflit ukrainien, qui réduit la probabilité d’un accord non seulement pour cette année et l’année prochaine, mais aussi pour un avenir plus lointain.

Estimations de la production des pays non-Opep

En dehors des pays de l’Opep et des États-Unis, les experts révisent à la baisse l’offre mondiale pour 2022 et 2023 d’environ 200 000 barils par jour. Cette révision est due à des retards dans la mise en œuvre des projets et à des travaux de maintenance extraordinaires au Brésil et en Norvège notamment. Légère réduction des prévisions de production au Canada pour l’année prochaine, alors que la Chine continue de dépasser les prévisions.

La production onshore américaine a été décevante au deuxième trimestre, en partie à cause des conditions météorologiques, alors qu’elle devrait s’accélérer à partir du troisième trimestre. “Nous estimons la production américaine de pétrole brut de juillet à 11,9 millions de barils par jour, en hausse de +0,25 million depuis décembre dernier et de 0,1 million de plus que prévu. Cependant, les questions logistiques semblent de plus en plus complexes et nous conduisent à réduire nos prévisions de croissance de la production américaine de pétrole brut en 2023 de 0,82 million à 0,79 million de barils par jour”, soulignent les experts.

Moins d’investissements pour les acteurs du secteur

Ces dernières semaines, le nombre d’activités de forage a diminué, ce qui a eu un impact sur les bénéfices des compagnies pétrolières. “Nous réitérons notre position sur une croissance limitée du schiste et nous nous attendons à ce que la capacité augmente de seulement 0,8 million de barils par jour l’année prochaine”, note Goldman Sachs, ajoutant que “nous nous attendons à une accélération de l’offre onshore américaine au troisième trimestre de cette année, mais dans le même temps, nous réduisons le taux de croissance pour la période allant du dernier trimestre de 2022 à la fin de 2023.” En conséquence, la croissance de la production onshore américaine est estimée à 0,6 million en 2022 et à 0,79 million de barils par jour en 2023. D’autre part, la production américaine de gaz naturel liquéfié augmentera plus que prévu, avec des estimations de 1,19 et 1,17 million de barils par jour en 2022 et 2023, respectivement (1,13 million et 1,08 million les estimations précédentes).

Enfin, Goldman Sachs souligne qu’au-delà de la position américaine, la faible réaction de l’offre mondiale reste inquiétante : les perspectives de croissance de la production à moyen terme restent tièdes avec des niveaux inférieurs à ceux de 2019, et la volatilité soutenue des prix couplée à la crainte d’une récession continuera de déprimer les initiatives d’investissement des acteurs du secteur. ()

Christian Grolier est un rédacteur sport très passionné. Écrire à propos des sports qu‘il adore et partager ses informations avec les lecteurs lui procure une immense satisfaction. En dehors de son travail, il s‘adonne à de nombreuses activités sportives. Il fait de la randonnée, du vélo et de la natation. Il est également un grand fan de football. Christian a également un grand intérêt pour le tennis et les jeux vidéo sportifs.