Les coûts énergétiques sont désormais au centre de l’attention. Dans le secteur industriel, Citi a noté que les modèles d’entreprise d’assemblage ont la plus faible intensité énergétique et généralement la plus forte pénétration des énergies renouvelables. Dans les sous-secteurs de la fabrication, les fournisseurs de pneus automobiles se distinguent par leur intensité énergétique la plus élevée. L’intensité la plus élevée pour l’industrie est, sans surprise, celle des transporteurs, mais ceux-ci utilisent généralement des carburants liquides.

Entreprises ayant l’intensité énergétique la plus élevée

Parmi les secteurs de l’automobile, des biens d’équipement et de l’aéronautique, certaines des entreprises les plus énergivores sont Pirelli, Michelin, Melrose et Continental, tandis que les moins énergivores sont Nordex, Rexel, Siemens Gamesa, Atlas Copco et Siemens sur la base du ratio MWh/ventes. “Selon cette même mesure, une multiplication par quatre des coûts énergétiques représenterait un passage d’une moyenne d’environ 1 % des ventes à environ 4 %, ce qui signifie que le pouvoir de fixation des prix reviendra au premier plan”, explique Citi, en passant au crible l’intensité énergétique et électrique de 70 entreprises industrielles.

Chaque variation de 1 % de la croissance du PIB allemand implique une variation de 4 % du bénéfice moyen par action pour le secteur des biens d’équipement.

Au cours des dernières décennies, les entreprises de biens d’équipement se sont généralement éloignées du secteur manufacturier primaire, ce qui signifie que les effets indirects sur les clients finaux ou les fournisseurs sont généralement les plus préoccupants. Chaque variation de 1 % de la croissance du PIB allemand implique normalement une variation de 4 % du bénéfice moyen par action du secteur, et les économistes de Citi prévoient désormais une contraction de 1,9 % du PIB allemand en 2023. Citi a classé les entreprises de biens d’équipement qu’elle couvre en fonction de leur intensité en gaz naturel et en électricité, de la part des énergies renouvelables et du niveau de leurs marges brutes : les valeurs particulièrement exposées sont Melrose et Daimler Truck.

Faible impact des prix élevés de l’énergie sur le secteur de l’aérospatiale et de la défense

En revanche, le secteur de l’aérospatiale et de la défense est un secteur relativement “doux” d’un point de vue énergétique, avec une intensité énergétique moyenne inférieure de 11 % à la moyenne des biens d’équipement (80 MWh/million d’euros de ventes contre 90 MWh/million d’euros) et une intensité électrique inférieure de 18 % (39 MWh/million d’euros de ventes contre 47 MWh/million d’euros). Cependant, il existe un large éventail au sein du secteur, avec des maîtres d’œuvre (Airbus et Bae Systems) et des assembleurs d’électronique (Hensoldt) au bas de l’échelle, notamment pour l’électricité, et des entreprises plus orientées vers la production (Leonardo et Safran) au haut de l’échelle.

De même, il existe une grande diversité dans l’utilisation des énergies renouvelables qui, selon Citi, sont susceptibles d’avoir des prix à plus long terme et moins volatils. Saab, Leonardo et Hensoldt se distinguent par des niveaux très élevés d’électricité renouvelable (77-92%), tandis que Safran et MTU se situent au bas de l’échelle avec 19% et 9%, respectivement.

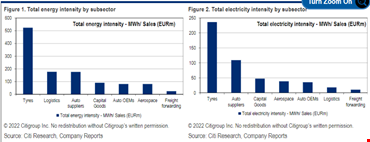

Les entreprises de pneumatiques ont l’une des intensités énergétiques les plus élevées

L’intensité énergétique des constructeurs et fournisseurs automobiles est similaire à celle d’autres modèles économiques d’assemblage. Les entreprises de pneumatiques, quant à elles, ont l’une des intensités énergétiques les plus élevées, mesurée en MWh/million de ventes, mais aussi des marges brutes et un pouvoir de fixation des prix supérieurs à la moyenne. L’impact au second degré pourrait être plus important pour la production automobile en raison de la complexité des chaînes d’approvisionnement le long de la chaîne de valeur automobile ; un constructeur automobile traite généralement directement avec plus de 200 fournisseurs qui traitent à leur tour avec plus de 2000 fournisseurs. Les fabricants d’équipements originaux (OEM) peuvent être plus résilients que les fournisseurs si la demande sous-jacente se maintient. ()

Christian Grolier est un rédacteur sport très passionné. Écrire à propos des sports qu‘il adore et partager ses informations avec les lecteurs lui procure une immense satisfaction. En dehors de son travail, il s‘adonne à de nombreuses activités sportives. Il fait de la randonnée, du vélo et de la natation. Il est également un grand fan de football. Christian a également un grand intérêt pour le tennis et les jeux vidéo sportifs.