L’inflation très élevé a poussé le Banque centrale européennen’a cessé de relever les taux d’intérêt depuis quelques mois maintenant. Cette mesure vise, comme toujours, à freiner l’explosion des prix, mais elle a des répercussions sur les prêts hypothécaires et les prêts aux entreprises et aux ménages. Le 2 février, pour la cinquième fois depuis juillet, Francfort a opté pour une nouvelle hausse de 50 points, portant les taux d’intérêt sur les opérations de prêt principal et marginal à 3 % et 3,25 % respectivement. Ce qui change donc pour taux hypothécaires et des prêts ?

Hausse des versements hypothécaires à taux variable

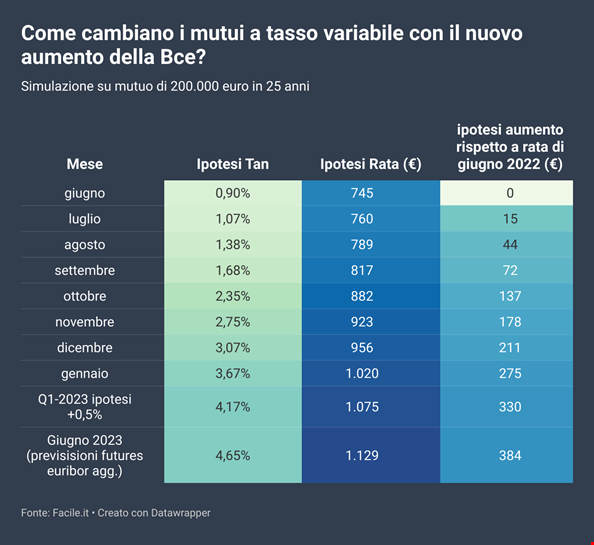

Les premiers à être touchés par la nouvelle hausse des taux seront ceux qui ont déjà contracté une hypothèque à taux variable. Les hypothèques à taux variable sont, en fait, indexées sur l’indice des prix à la consommation.Euriborle taux interbancaire de référence en Europe, a augmenté depuis juillet.

Considérant un hypothèque variable de 200 000 euros à rembourser en 25 ans, souscrit à en juin 2022 avec un taux de départ (Tan) de 0,90%, la versement de juin à janvier a déjà augmenté de 275 euros à la suite des hausses de taux décidées par la BCE.

De manière surprenante, à l’issue de sa réunion du 2 février, le conseil des gouverneurs de Francfort a également décidé d’anticiper son intention de relever à nouveau les taux de 50 points en mars. Considérant cette communication, selon les dernières estimations fournies par Facile.co.uken supposant que l’indice Euribor augmente encore et, à l’instar de l’augmentation de 0,5 % des taux, le versement d’une hypothèque variable au cours des trois premiers mois de l’année 2023 sera en augmentation un total de 330 euros à 1 075 euros.

L’l’impact sera toujours différent pour chaque emprunteur, en fonction de l’encours du prêt et du nombre d’échéances restant à payer. “Plus vous vous rapprochez de la fin de votre plan d’amortissement”, expliquent les comparateurs de… Facile.co.uk, plus l’effet sur les versements est faible.

Même la souscription d’un prêt hypothécaire à taux fixe coûte plus cher.

Pour ceux qui ont déjà contracté une hypothèque à taux fixe, le versement restera inchangé. L’offre sera toutefois différente pour les personnes suivantes nouveaux emprunteurs. Celui qui choisit de contracter une hypothèque à taux fixe paiera dorénavant intérêt supérieur que ceux qui ont obtenu le même type de prêt au cours des mois précédents.

Dans ce cas, à Facile.it ont calculé que ceux qui contractent un prêt hypothécaire à taux fixe de 200 000 euros sur 25 ans en février de cette année devront payer, en moyenne, une mensualité de 1 020 euros, soit environ 99 euros de plus par mois que ceux qui ont contracté le même prêt en juin 2022.

Comme on peut le voir dans le tableau, par rapport au mois de juin dernier, les taux pour les nouveaux emprunteurs ont augmenté, ce qui est dû à l’augmentation de l’encours des prêts.Irsl’indice de référence pour les prêts hypothécaires à taux fixe. Cependant, contrairement à l’Euribor, l’Irs n’est pas influencé par l’évolution du taux de la BCE mais plutôt par d’autres paramètres et il est donc impossible de faire des prévisions. ()

Christian Grolier est un rédacteur sport très passionné. Écrire à propos des sports qu‘il adore et partager ses informations avec les lecteurs lui procure une immense satisfaction. En dehors de son travail, il s‘adonne à de nombreuses activités sportives. Il fait de la randonnée, du vélo et de la natation. Il est également un grand fan de football. Christian a également un grand intérêt pour le tennis et les jeux vidéo sportifs.