Non contentes de l’inflation galopante, de la guerre en Ukraine et des marchés baissiers, les élections de mi-mandat aux États-Unis risquent de compliquer encore les choses, même pour le président, Joe Biden. Matt Miller, économiste politique chez Capital Group, estime que l’élection du 8 novembre 2022 pourrait figurer parmi les élections de mi-mandat les plus importantes de l’histoire des États-Unis. Si le contrôle du Congrès est en jeu, les élections de mi-mandat peuvent également affecter les marchés boursiers.

Pictet : l’inflation élevée est un boulet pour les démocrates

Une inflation élevée est un boulet autour du cou des démocrates, principalement parce que les revenus n’ont pas suivi le rythme de la hausse des prix, a souligné Thomas Costerg, économiste américain senior chez Pictet Wealth Management, qui a déclaré qu’une inflation élevée pourrait affaiblir le soutien aux démocrates, ce qui rendrait l’élaboration des politiques plus compliquée. “Un Congrès bloqué pourrait compliquer les réponses politiques et retarder un soutien indispensable en cas de récession dure, ce qui, soit dit en passant, n’est pas notre scénario principal”, a déclaré l’expert.

Dans le même temps, la forte polarisation politique aux États-Unis pourrait conduire à de nouvelles batailles sur l’expiration du plafond de la dette et le renouvellement du budget fédéral si les républicains reprennent la majorité à la Chambre des représentants. Historiquement, a ajouté M. Costerg, les marchés d’actions ont tendance à connaître une hausse à mi-mandat après les élections.

Voici la performance historique moyenne des prix de l’indice S&P500 avant et après l’élection.

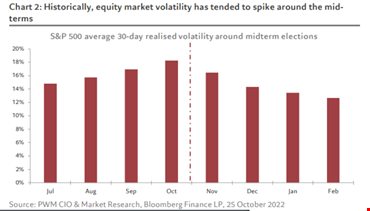

D’après 60 ans de données, les marchés ont tendance à mieux se comporter après les élections de mi-mandat qu’avant. Le rendement moyen de l’indice S&P 500 a été de 19,8 % (en dollars américains) au cours des 12 mois qui ont suivi les élections de mi-mandat, contre +4,4 % au cours des 12 mois précédents. La volatilité des marchés boursiers a tendance à augmenter avant les élections de mi-mandat et à diminuer après. Mais cet effet s’estompe si l’on ne considère que les périodes électorales où la Fed est en mode de hausse des taux, a souligné M. Costerg.

Les marchés boursiers ont tendance à mieux se comporter après les élections de mi-mandat lorsque des partis rivaux contrôlent la présidence et le Congrès que lorsque les deux branches du pouvoir sont contrôlées par le même parti. Les gains moyens sur un an après les élections de mi-mandat sont de +15% contre +14%, respectivement. Si l’on exclut les années de récession, l’écart de performance de +1% passe à +4% lorsque le Congrès est divisé ou contrôlé par le parti opposé au président en exercice.

Le rôle de la Fed

Il existe toutefois une exception à ces tendances historiques qui mérite d’être mentionnée : lorsque la Fed est en mode de relèvement des taux, les élections de mi-mandat ne donnent pas d’impulsion tangible aux marchés boursiers, quel que soit le résultat. “Nous pensons que la Fed restera restrictive à court terme car les attentes d’inflation des consommateurs se maintiennent. Nous pensons que la barre pour une baisse des taux d’intérêt par la Fed est encore plus haute, car la Fed est préoccupée par le risque d’une reprise de l’inflation”, a prédit l’économiste principal de Pictet Wealth Management aux Etats-Unis.

Capital Group a analysé plus de 90 ans de données et a constaté que les marchés avaient un comportement différent pendant les années d’élections de mi-mandat. Voici cinq aspects utiles à prendre en compte pour investir pendant ce cycle politique.

1. Le parti du président perd généralement des sièges au Congrès.

Les élections de mi-mandat ont lieu au milieu d’un mandat présidentiel et se soldent généralement par la perte de sièges au Congrès pour le parti du président. Lors des 22 dernières élections de mi-mandat, le parti du président a perdu en moyenne 28 sièges à la Chambre des représentants et 4 au Sénat. Il n’y a eu que deux cas où le parti du président a gagné des sièges dans les deux chambres. La perte de sièges étant habituelle, elle est généralement escomptée par les marchés en début d’année. Mais l’ampleur du changement de pouvoir politique, et les répercussions qui en découleront sur la politique, resteront incertaines jusqu’à la fin de l’année.

2. À moyen terme, les rendements du marché américain ont tendance à être léthargiques jusqu’à la dernière année.

L’analyse des rendements de l’indice S&P500 depuis 1931 a indiqué que la performance des actions pendant les années d’élections de mi-mandat varie considérablement de toutes les autres années. Comme les marchés se redressent généralement sur de longues périodes, le mouvement moyen des actions dans le

au cours d’une année devrait montrer une augmentation graduelle. Toutefois, au cours des premiers mois des années marquées par des élections de mi-mandat, les obligations ont eu tendance à afficher des rendements moyens inférieurs et ont souvent gagné peu de terrain jusqu’à la veille des élections.

Les marchés n’aiment pas l’incertitude : un adage qui s’applique particulièrement bien ici. En début d’année, il y a moins de certitude quant à l’issue et à l’impact des élections, mais les marchés ont tendance à se redresser dans les semaines qui précèdent immédiatement le scrutin et à poursuivre leur progression à la fermeture des bureaux de vote. Jusqu’à présent, 2022 a été un autre exemple d’année électorale de mi-mandat caractérisée par des rendements médiocres, bien que l’impact de la politique ait été minime comparé à celui de l’inflation et de la hausse des taux d’intérêt. La performance des obligations varie fortement au cours de chaque cycle électoral, et la tendance générale à long terme des marchés est positive.

3. La volatilité a été la plus forte les années d’élections de mi-mandat.

Les élections peuvent mettre les nerfs à rude épreuve. Les candidats attirent souvent l’attention sur les problèmes du pays et les campagnes électorales amplifient systématiquement les messages négatifs. Les propositions politiques peuvent être peu claires et concernent souvent des industries ou des entreprises spécifiques. Il n’est donc pas surprenant que la volatilité du marché soit plus élevée les années d’élections de mi-mandat, en particulier dans les semaines précédant le jour du scrutin. Depuis 1970, les années de mi-mandat présentent un écart-type médian des rendements de près de 16 %, contre 13 % pour toutes les autres années.

4. Après les élections de mi-mandat, les rendements du marché américain ont été élevés.

Le bon côté des choses pour les investisseurs est que les marchés ont eu tendance à rebondir fortement dans les mois qui ont suivi, et le rallye qui a souvent commencé juste avant l’élection n’était pas simplement un rallye à court terme. Pendant toute l’année qui a suivi le cycle électoral, les rendements sont généralement restés supérieurs à la moyenne. Depuis 1950, les rendements moyens sur un an après les élections de mi-mandat ont été de 15 %, soit plus du double des rendements de toutes les autres années sur une période similaire. Bien sûr, chaque cycle est différent et les élections ne sont qu’un des nombreux facteurs influençant les rendements du marché. Au cours de l’année prochaine, par exemple, les investisseurs devront également peser les répercussions d’une éventuelle récession aux États-Unis.

5. Les actions américaines se sont bien comportées, quelle que soit la composition des palais du pouvoir à Washington.

Il n’y a rien de mal à vouloir que son candidat préféré gagne, mais accorder trop d’importance aux résultats des élections pourrait créer des problèmes pour les investisseurs. En effet, historiquement, les élections ont eu peu d’impact sur le rendement des investissements à long terme. Les élections de mi-mandat, et la politique dans son ensemble, créent beaucoup de confusion et d’incertitude. Même si chaque tour d’élection alimente la volatilité, il ne faut pas s’en laisser effrayer. La vérité est que les rendements boursiers à long terme proviennent de la valeur des entreprises individuelles au fil du temps. Pour investir intelligemment, il faut dépasser les hauts et les bas à court terme et se concentrer sur le long terme. ()

Christian Grolier est un rédacteur sport très passionné. Écrire à propos des sports qu‘il adore et partager ses informations avec les lecteurs lui procure une immense satisfaction. En dehors de son travail, il s‘adonne à de nombreuses activités sportives. Il fait de la randonnée, du vélo et de la natation. Il est également un grand fan de football. Christian a également un grand intérêt pour le tennis et les jeux vidéo sportifs.