Les fondamentaux des grandes banques italiennes restent solides. Les résultats du premier semestre de cette année ont été rassurants, tout comme les prévisions pour le reste de l’année, selon Marco Troiano, chef d’équipe chez Scope Ratings, dans une note publiée en avant-première par milanofinanza.it. En fait, les banques italiennes ont enregistré une augmentation des revenus et des bénéfices dans tous les secteurs. La croissance économique, l’augmentation des prêts, la hausse des taux du marché et les faibles pertes sur prêts ont été les principaux facteurs à l’origine de ces bons résultats, explique l’expert.

Les solides résultats du premier semestre reflètent la croissance des revenus et le faible niveau des pertes sur prêts

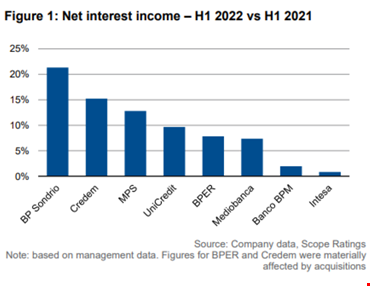

” La résilience des revenus n’est pas surprenante compte tenu de la forte croissance de l’économie italienne et des données du secteur indiquant une augmentation à la fois des volumes de prêts et des taux de prêt. Les banques ont pu compenser les pressions inflationnistes par des mesures de réduction des coûts prévues de longue date, tandis que les pertes sur prêts sont restées à un niveau historiquement bas, avec un ratio brut moyen de NPL de 3,7 %, en baisse de 50 points de base par rapport au début de l’année. Pour les huit banques italiennes de notre échantillon, le rendement des fonds propres au premier semestre 2022 était d’environ 6,5 %”, a noté M. Troiano, ajoutant qu’en glissement annuel, les revenus nets d’intérêts ont augmenté pour la plupart des institutions nationales.

Dans le même temps, la composante commerciale du revenu net d’intérêts a augmenté en raison de la hausse des volumes de prêts et, en partie, du rebond des taux de prêt, notamment pour les nouveaux prêts hypothécaires. Enfin, les revenus nets d’intérêts ont été favorisés par la hausse des rendements obligataires et l’appréciation des coupons des titres indexés sur l’inflation (notamment dans le cas de la Banca Popolare di Sondrio). La croissance économique italienne a continué à soutenir les commissions nettes des banques, même si les performances ont été inégales. En particulier, les banques qui dépendent davantage de la gestion d’actifs ont été touchées par la baisse des marchés d’actions, comme Intesa Sanpaolo, qui a réduit ses commissions de performance.

Plus de réduction des coûts

Les coûts d’exploitation ont diminué en glissement annuel au cours du premier semestre. Bien que la structure des coûts des banques soit moins influencée par les prix de l’énergie que dans d’autres secteurs, l’inflation a frappé les coûts administratifs. Toutefois, les banques italiennes ont généralement été en mesure de compenser ces pressions par des mesures de réduction des coûts. Les banques qui ont affiché une hausse des coûts sont celles qui ont accéléré leurs investissements, par exemple dans la numérisation ou les initiatives stratégiques (Mediobanca a renforcé le réseau de distribution de sa division de gestion de patrimoine). Le coefficient d’exploitation du secteur est passé de plus de 58 % en moyenne au premier trimestre 2021 à 56,5 % au premier semestre 2022.

Alors qu’au cours des six premiers mois de 2022, le coût du risque des banques italiennes est passé de 55 pb en 2021 à une moyenne de 43 pb. Ce résultat est le fruit de quatre facteurs principaux, précise M. Troiano : les taux de défaillance sont toujours à des niveaux historiquement bas ; l’inversion partielle des superpositions liées à la pandémie ; la faible exposition directe ou indirecte à la Russie, à l’Ukraine et au Belarus, à l’exception d’Unicredit et d’Intesa Sanpaolo ; et l’exposition limitée aux secteurs à forte intensité énergétique, qui représentaient 8,5 % des prêts aux entreprises en 2021, selon la Banca d’Italia. La probabilité de défaut à un an dans les secteurs à forte intensité énergétique était également inférieure à la moyenne des autres secteurs, 1,2 % contre 1,9 %, selon les données d’AnaCredit. La direction a donné des indications rassurantes pour le reste de l’année, le coût du risque pour l’ensemble de l’année devant se situer en moyenne autour de 40 points de base.

Les coûts sont sous contrôle et les tendances positives de la qualité des actifs restent intactes, “pour le moment”, souligne l’analyste. En moyenne, les banques italiennes sont bien capitalisées malgré des politiques de distribution généreuses (en juin 2022, la position en capital des banques italiennes était solide, avec un tampon MDA moyen sur les exigences Cet1 d’environ 560 pb. En moyenne, le ratio Cet1 a diminué de plus de 40 points de base au cours des six premiers mois de l’année). “Le revenu net d’intérêt de base bénéficiera de plus en plus des hausses de taux d’intérêt. Bien sûr, les perspectives pour les revenus nets de commissions sont moins visibles, mais l’inflation et la croissance économique devraient les soutenir”, poursuit-il.

Plein effet des taux sur le revenu net d’intérêt seulement en 2023

Troiano ne prévoit ensuite aucun revirement significatif de la rentabilité au second semestre 2022, malgré un scénario macroéconomique plus difficile. Les avantages pour les revenus d’intérêts nets de la hausse des taux officiels, maintenant attendus autour de 0,50%/0,75% à la fin de l’année, seront considérables, de l’ordre de 8 à 20% par rapport aux niveaux de 2021, selon les caractéristiques du modèle d’affaires et de la composition du bilan des banques. Toutefois, l’impact complet sur les marges ne se fera sentir qu’en 2023.

Le coût du risque restera faible en raison des faibles taux de défaillance attendus.

Unicredit et Intesa Sanpaolo gardent sous contrôle leur exposition à la Russie, mais les stratégies de sortie ne sont pas encore claires. Au deuxième trimestre, Unicredit a sensiblement réduit son exposition transfrontalière à la Russie (de plus de 2,7 milliards d’euros, passant de 5,5 à 3,8 milliards d’euros), tandis que pour Intesa Sanpaolo, la baisse a été moins marquée que pour Unicredit (- 400 millions d’euros depuis le début de la guerre). Après les premières provisions effectuées au premier trimestre de cette année, l’impact sur les bénéfices et le capital devrait être limité, compte tenu de la solidité financière des clients russes et de la résilience des activités locales. Les deux groupes ont cherché des moyens rentables de se retirer du marché, sans fournir de stratégie claire.

Des perspectives plus incertaines pour 2023

“Nous sommes plus prudents en ce qui concerne 2023. À mesure que les effets de base et la stimulation de la croissance économique par la demande refoulée s’estompent, la croissance de l’Italie devrait converger vers une normalité peu inspirante. Alors que la marge d’intérêt de base devrait augmenter grâce à la hausse des taux, la qualité des prêts pourrait commencer à se détériorer”, a prévenu M. Troiano, qui voit des risques de détérioration liés à l’environnement économique général et à l’instabilité politique. La crise énergétique comporte inévitablement des risques de baisse, tout comme le ralentissement mondial, qui est en partie une réponse politique à la menace inflationniste. En outre, les élections anticipées du 25 septembre “pourraient déclencher une nouvelle phase de volatilité sur les actifs italiens sensibles à la confiance, ce qui pourrait nuire aux bénéfices des banques italiennes, aux coûts de financement et, dans les scénarios les plus graves, à la capacité d’exploiter les marchés pour les fonds de gros”, a conclu l’expert de Scope Ratings. ()

Christian Grolier est un rédacteur sport très passionné. Écrire à propos des sports qu‘il adore et partager ses informations avec les lecteurs lui procure une immense satisfaction. En dehors de son travail, il s‘adonne à de nombreuses activités sportives. Il fait de la randonnée, du vélo et de la natation. Il est également un grand fan de football. Christian a également un grand intérêt pour le tennis et les jeux vidéo sportifs.