La fallution de Svb et l’effondrement du Crédit Suisse ont suscité des craintes quant à un éventuel effet domino sur l’ensemble du système bancaire mondial. Après les assurances données par les banques centrales ces dernières semaines, même la Fabi (Fédération des banques italiennes indépendantes) s’est montrée rassurante sur la question.

Pourquoi les banques italiennes sont solides

Avec un ratio de liquidité de 176%, un ratio de qualité des actifs de 16,2% et un niveau de rentabilité proche de 9%, selon Fabi, les chiffres, les ratios et les indices révèlent que des impacts significatifs sur les banques italiennes sont presque impossibles.

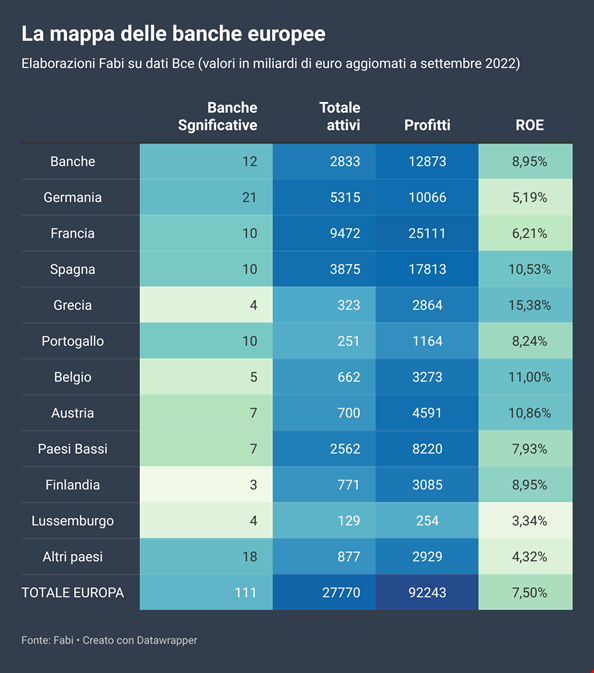

“La situation calme, explique la Fédération, concerne l’ensemble du secteur bancaire européen. Les établissements de crédit de la zone euro, qui ne sont d’ailleurs pas du tout présents dans la Silicon Valley Bank, sont donc solides et moins exposés aux turbulences financières de ces derniers temps. Pour bien comprendre cette solidité, M. Fabi a analysé l’évolution du secteur bancaire européen. pour septembre 2022 et impliquant les banques les plus importantes des principaux pays européens. Globalement, en Europe, les 111 institutions établissements de crédit importants. Le total de leurs actifs s’élève à pas moins de 27,77 milliards d’euros et leurs bénéfices dépassent 92 milliards d’euros.

Lire aussi

En analysant en détail les quatre premiers pays, laItalie avec 12 banques importantes, se classe au quatrième rang pour le total des actifs (2,8 milliards d’euros) et des bénéfices (12,87 milliards d’euros), avec un rendement des fonds propres de 8,95 %, supérieur à la moyenne de l’UE. Ce ne sont pas seulement les ratios de capital et de rentabilité qui donnent une image encore plus précise de ce qu’est l’économie de l’Union européenne. Institutions européennes sont solides. Les chiffres des principaux établissements de crédit italiens donnent des indications plus que positives et rassurantes pour le secteur.

L’Italie, avec des actifs équivalents à la moitié de ceux de l’Allemagne et à environ un tiers de ceux du Canada, peut se vanter d’avoir un ROE (return on equity) plus élevé non seulement à la moyenne européenne, mais aussi aux principaux concurrents de la zone euro (Italie : 8,95 %, moyenne européenne : 7,50 %), un coefficient d’exploitation de 64,2 %, un ratio Cet1 de 14,7 % en moyenne par rapport aux 8 % fixés comme valeur minimale par la BCE, et un ratio Tier1 de 16,2 %. Sans oublier que le ratios de capital des petites banques italiennes atteignent des valeurs beaucoup plus élevées dans certains cas, ce qui prouve que même les petites entités ont renforcé leurs fonds propres. actifs pour faire face à d’éventuelles nouvelles crises systémiques.

A ces valeurs s’ajoutent les coefficients de npl et de liquidité. En Italie, le ratio entre le total des prêts et les prêts non productifs s’élève à 2,6 %, ce qui démontre les effets positifs des politiques de réduction des risques, conformément aux principaux plans d’activité des banques au cours des dernières années. Les banques italiennes présentent un profil de liquidité solide et robuste, avec un ratio (ratio Lcr) de 176 %, loin du minimum de 100 % fixé par les règles de Bâle.

“La solidité financière des banques italiennes”, d’après Lando Maria Sileonidépend de trois facteurs essentiels : l’efficacité des règles et des contrôles de surveillance, la qualité professionnelle de la direction du groupe et l’efficacité de la gestion de l’entreprise. résilience assurée par les travailleurs dont l’engagement, le sérieux et l’esprit d’abnégation ont apporté une formidable contribution à la résilience et à la stabilité du secteur bancaire italien dans une période de profonde crise financière. transformation non sans incertitudes, tant celles liées à la pandémie que celles découlant de la guerre en Ukraine”. ()

Christian Grolier est un rédacteur sport très passionné. Écrire à propos des sports qu‘il adore et partager ses informations avec les lecteurs lui procure une immense satisfaction. En dehors de son travail, il s‘adonne à de nombreuses activités sportives. Il fait de la randonnée, du vélo et de la natation. Il est également un grand fan de football. Christian a également un grand intérêt pour le tennis et les jeux vidéo sportifs.