Les marchés tentent désespérément de repérer le probable pic d’inflation pour essayer de déclencher une reprise, mais le soi-disant rebond technique ne changera pas la tendance de fond qui vient de s’amorcer après des années de marchés haussiers. Indépendamment des politiques de la Fed, l’économie mondiale a entamé son chemin vers un scénario de récession, et l’Europe et les États-Unis sont déjà en récession depuis quelques mois. Mais espérer que la récession soit un mal acceptable pour ne pas avoir de hausse des taux d’intérêt, c’est ne pas comprendre ce qui se cache derrière cette crise, qui a été déclenchée sans même avoir réellement augmenté les taux ou initié de véritables politiques monétaires restrictives.

La Chine ne parvient pas non plus à retrouver un rythme de croissance acceptable en raison du ralentissement mondial et des problèmes du secteur immobilier, ce qui accroît les risques que les trois plus grandes économies de la planète soient embourbées dans des problèmes structurels pendant longtemps. Nous avons été habitués à des périodes de crises violentes et profondes (voir 2001, 2008 et 2020) mais aussi à des périodes assez courtes. Les politiques monétaire et budgétaire disposaient d’une grande marge de manœuvre pour intervenir afin de relancer le cycle. Mais aujourd’hui, la marge de manœuvre est faible, voire inexistante. Alors que l’on a tendance à faire croire que les marchés sont prêts à absorber les pertes parce qu’ils ont déjà beaucoup baissé, en réalité, c’est la situation fondamentale qui a radicalement changé et les fissures de ce selloff sont visibles dans le secteur du Private Equity et des prêts à effet de levier.

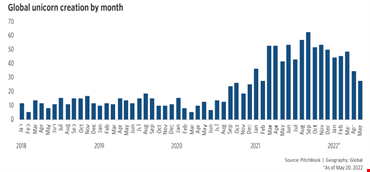

Ces derniers sont la principale cause des performances décevantes des banques de Wall Street, qui, accablées de prêts spéculatifs uniquement soutenus par la perspective d’introductions en bourse à des prix stratosphériques, sont désormais en recul stratégique sur tous les fronts. L’activité de capital-investissement de ces dernières années est probablement l’épicentre de la bulle spéculative qui a soutenu le Nasdaq et les valorisations de sociétés cotées en bourse qui n’ont jamais fait de bénéfices, mais qui ont été achetées par des investisseurs particuliers et des fonds communs de placement aux mains pleines. À partir de 2010, les banques de Wall Street ont simplement déplacé leur activité spéculative des titres adossés à des créances hypothécaires (obligations qui titrisent des prêts hypothécaires) de 2006/2007 vers les prêts à effet de levier de 2020/2021. En particulier, les trois ou quatre dernières années ont été particulièrement intenses pour les introductions en bourse et les “licornes”, c’est-à-dire les entreprises dont les valorisations sont très élevées et dont les modèles économiques sont constamment déficitaires.

{mfimage}

Les banques ont ainsi financé, par des prêts à effet de levier, l’activité des entreprises de type Licorne détenues par des fonds de Private Equity, qui se retrouvaient ensuite en bourse avec des introductions en bourse à des prix fous, exprimant la fureur spéculative du marché boursier. Les introductions en bourse ont permis aux fonds d’investissement privés de réaliser de grosses plus-values et aux banques de rembourser leurs prêts grâce à des prêts à effet de levier. Beaucoup de ces entreprises ont fait défaut quelques mois après leur inscription.

L’activité était si intense qu’elle a donné lieu à une émission de prêts spéculatifs sans précédent dans l’histoire. Aujourd’hui, l’encours des prêts à effet de levier est estimé à 1 330 milliards de dollars (soit 6,5 % du PIB américain), auxquels s’ajoutent 1 000 milliards de dollars de fonds de crédit privés à risque (5 % du PIB américain) et 30 % de titrisations de titres adossés à des actifs (ABS), qui sous-tendent le crédit à la consommation aux États-Unis. On estime que plus de 30 % de l’ensemble des crédits en cours aux États-Unis sont spéculatifs ou subprime, une orgie déclenchée par une banque centrale qui n’a jamais fait son travail au cours des dix dernières années et qui, comme d’habitude, s’est détournée de cette opération.

Nous attendons donc avec impatience la prochaine récession pour voir comment le problème des insolvabilités émergentes sera traité dès maintenant, mais gardé bien caché dans les instruments de titrisation comme en 2006/2007, afin de faire croire que le système est solide. Ce mantra est souvent répété juste avant chaque crise pour inciter les investisseurs à ne pas sortir du marché. Nous commençons également à voir d’étranges transactions entre les sociétés de capital-investissement, les banques et les fonds communs de placement, où les deux premiers intermédiaires vendent des prêts à effet de levier aux fonds d’investissement, probablement désireux d’acheter des titres structurés à haut rendement pour les portefeuilles de leurs investisseurs finaux. Je crains que les pratiques opérationnelles habituelles précédant une crise systémique n’aient déjà commencé. Pourtant, aujourd’hui, étant donné l’ampleur du problème, il n’y aura pas de renflouement habituel comme par le passé.

En fait, les attitudes envers les banques centrales semblent changer. Le gouvernement australien a lancé un audit contre la Banque centrale d’Australie pour sa gestion du problème de l’inflation. La même chose se dessine au sein du gouvernement américain, où une frange de sénateurs a commencé à critiquer ouvertement les capacités de prévision de la Fed en matière d’inflation et de croissance. Au Japon, l’opinion publique a commencé à critiquer ouvertement la BoJ pour ses politiques de reflation et de dévaluation du yen. Ce n’est que le début……

La crise à venir sera très différente de celles que nous avons connues au cours des deux dernières décennies. Les gouvernements tenteront de faire flotter les données macroéconomiques comme ils l’ont fait pendant la pandémie, mais cette tentative se heurtera à la perception qu’a le public de la réalité des choses. Les banques centrales seront vivement critiquées pour la conduite des politiques monétaires au cours des dernières années et pour un nouvel échec dans la maîtrise des risques systémiques. La critique des actions des banques centrales sera un frein à un énième renflouement du budget public.

L’économie, grevée d’un encours colossal de dettes spéculatives, sera exposée à une stagnation à long terme, car nous ne serons pas en mesure d’absorber en une seule fois tous les défauts de paiement nécessaires pour assainir le système. La récession/stagnation prolongée, provoquée par l’apparition d’une récession dite “de bilan” très similaire à celle qu’a connue le Japon dans les années 1990, entraînera une correction importante des marchés des actions (une récession de bilan est un type de ralentissement économique qui se produit lorsque des niveaux élevés de dette du secteur privé amènent les particuliers ou les entreprises à privilégier l’épargne par le biais du remboursement de la dette plutôt que les dépenses ou les investissements, ce qui entraîne un ralentissement ou un déclin de la croissance économique, ndlr)

Les politiques d’assouplissement quantitatif des banques centrales ont entraîné l’ensemble du système dans le piège de la dette spéculative qui, poussé par la stratégie de la chasse au rendement, s’est rempli d’une dette qui n’est soutenable qu’avec des taux zéro. Mais des taux d’intérêt nuls ne suffisent pas, il faut aussi une économie en croissance. Aujourd’hui, les deux font défaut. Je reste donc concentré sur les objectifs de marché déjà mis en évidence dans les notes précédentes, qui voient des niveaux indicatifs de 3500 pour le SPX, 12 000 pour le Nasdaq 100, 3200 pour l’Eurostoxx et 12 000 pour le Dax. Les marchés pourraient bien percevoir positivement la baisse probable de l’inflation provoquée par une récession, mais la récession ou la stagnation économique à venir rendra impayable le montant colossal de la dette spéculative en cours, ce qui déclenchera une récession du bilan.

La longue période de désendettement (réduction du niveau d’endettement des institutions financières) à laquelle nous serons confrontés sera un phénomène caractérisé par des restructurations de dettes et des défauts de paiement, exactement comme au Japon après le boom de l’effet de levier des années 1980. L’exacerbation de ce phénomène, initialement perçu comme temporaire, conduira les indices boursiers à des niveaux beaucoup plus bas que ceux que j’ai indiqués dans les lignes précédentes. Cependant, nous attendons actuellement de voir comment la crise de la dette déclenchée par les prêts à effet de levier va évoluer et se propager à d’autres segments de crédit spéculatif.

Même en Chine, le même problème se pose, non pas pour les prêts à effet de levier, mais pour le crédit au secteur immobilier, et cette économie entre également en récession de bilan : les bilans des banques représentent quatre fois le PIB et la croissance de l’économie chinoise ne retrouvera pas ses niveaux antérieurs parce que le désendettement du secteur immobilier a commencé. Si quelqu’un souhaite en savoir plus sur la dynamique d’une récession de bilan sur l’économie, il peut lire les articles d’Irving Fisher et, plus récemment, ceux de Richard Koo.

Nous verrons si la Fed deviendra un acheteur de dernier recours pour les prêts à effet de levier et les ABS également, mais si elle le fait, cela signifiera qu’entre-temps nous avons atteint des niveaux de baisse du marché qui ne ressemblent à rien de ce que nous avons vu jusqu’à présent. La stratégie d’investissement du Fonds de stratégie globale reste donc orientée vers le maintien de positions courtes importantes sur les marchés d’actions. Cependant, la vision d’une récession de bilan est cohérente avec un impact déflationniste à long terme sur l’économie mondiale. C’est pourquoi nous avons commencé à accumuler des positions longues sur les obligations américaines et allemandes à dix ans. L’or, malgré les diverses tentatives de manipulation des autorités américaines, reste une position longue à long terme dans un environnement qui sera caractérisé par une crise de solvabilité du stock colossal de dettes spéculatives accumulées dans le système au fil des années d’assouplissement quantitatif ignoble des banques centrales. ()

Novelli est le gestionnaire du Lemanik Global Strategy Fund.

Christian Grolier est un rédacteur sport très passionné. Écrire à propos des sports qu‘il adore et partager ses informations avec les lecteurs lui procure une immense satisfaction. En dehors de son travail, il s‘adonne à de nombreuses activités sportives. Il fait de la randonnée, du vélo et de la natation. Il est également un grand fan de football. Christian a également un grand intérêt pour le tennis et les jeux vidéo sportifs.