Prudence des analystes de Citi avant la publication des résultats financiers des acteurs européens des paiements numériques. “Nous attendons un affaiblissement des dépenses de consommationLes experts commentent : “Les consommateurs sont de plus en plus nombreux à acheter des produits de consommation courante, en particulier des produits discrétionnaires achetés en ligne, par rapport aux produits de consommation de base achetés en magasin. “Le rapport risque-rendement est désormais moins attractif pour les entreprises que nous couvrons dans le domaine des fintech, nous restons donc au niveau ou en dessous du consensus”, ajoutent-ils. Voici par ordre de préférence les actions couvertes par CitiNous avons décidé d’attribuer une note d’achat à Worldline, une note neutre à Nexi, Edenred et Temenos et une note de vente à Wise et Adyen.

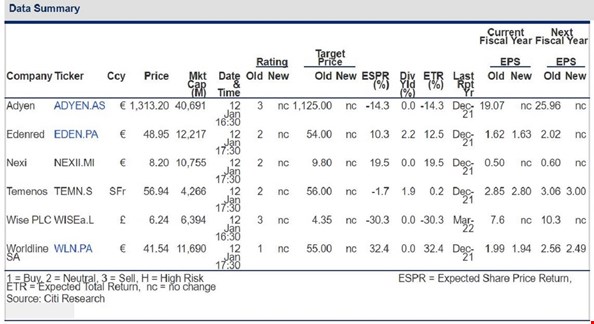

Pour Adyen, baisse des revenus et hausse des coûts

Le 8 février, l’entreprise néerlandaise Adyen annoncera ses résultats pour le second semestre 2022 et ses prévisions pour 2023. “Nous attendons. un ralentissement de la croissance au niveau des revenusmais moins en termes de coûts “, commente-t-on chez Citi. Pour l’instant, les prévisions de revenus de Visible Alpha pour le second semestre de 2022 et pour l’ensemble de 2023 indiquent une baisse de 1 % et de 2 %, respectivement. “Selon nous, ces estimations sont encore trop élevées et nous prévoyons une baisse du chiffre d’affaires pour le second semestre 2022 et pour 2023 de plus de 1%”, indiquent les experts. Contrairement à ses concurrents, la société basée à Amsterdam investit dans la croissance de ses effectifs et vise à ajouter le même nombre d’employés cette année qu’en 2022, soit environ 750-800 personnes. “Nous sommes d’accord avec cette approche en faveur de la viabilité à long terme de l’entreprise, mais nous nous attendons à des coûts élevés à court terme, ce qui nous conduit à des estimations d’ebitda inférieures au consensus pour le second semestre 2022 et 2023, de 3 % et 1 % respectivement”, indique-t-on chez Citi. Face aux pressions macroéconomiques croissantes sur les dépenses de consommation, Citi maintient une position prudente sur le titre avec une note de vente et un prix cible à 1 125 euros. Pour le second semestre 2022, le chiffre d’affaires est estimé à 730 M€, soit -1,4 % en dessous du consensus, et l’ebitda à 442 M€, soit -2,5 % en dessous du consensus (en raison de la baisse des revenus et des dépenses d’investissement croissantes de la société). Les marges devraient s’améliorermais seulement de façon modeste, passant de 58,5 % au premier semestre 2022 à 60,6 % au second semestre. “Nous nous attendons à ce que le ralentissement de la croissance des revenus et la hausse des coûts se poursuivent cette année, ce qui mettra la pression sur les performances financières”, explique-t-on chez Citi. “Plus précisément, pour l’année en cours, nous estimons une croissance des revenus de 33% et un chiffre d’affaires de 1,78 milliard d’euros, soit 1% de moins que le consensus, et en raison de la hausse des coûts, un ebitda de 1,08 milliard d’euros, soit -1,4% de moins que le consensus”, ajoutent-ils.

Endered vise une croissance de l’ebitda de plus de 12 %.

Avant la publication officielle de ses résultats financiers le 21 février, Citi s’attend à ce que les revenus d’exploitation de la multinationale canadienne Endered soient en ligne avec le consensus et que ceux du poste “autres revenus” soient légèrement plus élevés : “nous apportons de petits changements à nos estimations, en augmentant notre prévision sur le poste “autres revenus” (en raison de la hausse des taux d’intérêt), qui est largement compensée par l’augmentation des coûts et des investissements”, tandis que “concernant l’ebitda en 2022, nous restons dans la fourchette de 810-840 millions d’euros”, précisent-ils. Parmi objectifs annuels pour 2023Dans le cadre de cette conférence, Edenred devrait réaffirmer l’atteinte d’un niveau de croissance annuel de la marge d’ebitda supérieur à 12% (consensus de 13,5%) et d’un ratio de cash flow sur ebitda supérieur à 70%. D’autres questions importantes pour les investisseurs concernent les facteurs macroéconomiques, notamment l’inflation, les tendances des prix de l’énergie et les taux d’intérêt. Dans ce contexte, les analystes ont une note neutre sur le titre avec un prix cible de 54 euros.

Nexi : croissance des revenus de 7 à 9 %.

En ce qui concerne Nexi, une entreprise italienne leader dans les services de paiements numériques, “nos prévisions sont largement en ligne avec le consensus et avec les orientations précédemment fournies par l’entreprise pour 2023”, indiquent-ils. En particulier, “nous sommes légèrement (1-2%) au-dessus du consensus sur le revenu et l’ebit au T4 2022Pour l’année 2022, nous estimons que la croissance sera de 7 à 9 % pour le chiffre d’affaires et de 13 à 16 % pour l’ebit”, ajoutent-ils. En ce qui concerne les prévisions pour 2023, ils s’attendent à une croissance du chiffre d’affaires en ligne avec l’année précédente, c’est-à-dire de 7 à 9 %, et à une expansion de la marge d’ebitda de deux points de pourcentage. Pendant ce temps, l’attention des investisseurs continuera à se porter sur les tendances de la concurrence et du marché, notamment dans des domaines tels que la Pologne et les canaux de commerce électronique. Également à l’honneur processus d’intégration post d’acquisitionLa Commission européenne a publié un rapport sur les conséquences possibles des cessions de RatePay et de Nets DBS (désormais classées comme “actifs détenus en vue de la vente”), les acquisitions futures et les opportunités de partenariat bancaire. La note des analystes est neutre et le prix cible est de 9,8 euros par action.

La hausse des coûts pèse sur Temenos

“Nous nous attendons à ce que le chiffre d’affaires et le bénéfice d’exploitation de 2022 soient relativement conformes au consensus et légèrement supérieurs aux prévisions, qui ont été abaissées par Temenos dans ses résultats du troisième trimestre”, rappellent les analystes de Citi, qui ont abaissé leurs estimations du bénéfice d’exploitation de 2022 en raison de la hausse des coûts. Dans ses prévisions pour 2023, Citi s’attend à une croissance globale des licences logicielles de 8 à 10%, à une croissance du chiffre d’affaires d’au moins 5% et à une marge d’ebit stable par rapport à 2022. En outre, “nous nous attendons Temenos va réduire ses objectifs à moyen terme“, préviennent les analystes. Les sujets d’intérêt pour les investisseurs comprendront la dynamique de la demande et du développement des projets, la rotation des dirigeants et du personnel, les défis opérationnels, les tendances des marges à moyen terme, la demande des clients (banques existantes et nouvelles), la part de marché et les tendances des coûts. La note est neutre et le prix cible à 56 CHF.

Pour Wise, la croissance des revenus sera robuste

La direction de Wise a réitéré ses prévisions de revenus pour l’exercice 2023, avec une croissance de 55 à 60 % en glissement annuel et des marges d’ebitda estimées à plus de 20 %. “Nous nous attendons à ce que la croissance du chiffre d’affaires reste robuste au troisième trimestre 2022 sur une base annualisée et avec une légère augmentation sur une base trimestrielle de 7 %”, poursuivent les experts de Citi, soulignant comment le… Le groupe se développe rapidement“Son bénéfice croît plus rapidement que celui d’autres sociétés fintech, notamment grâce à l’augmentation récente des revenus d’intérêts, mais nous confirmons toujours la note de vente en raison de certains facteurs tels que la disponibilité limitée de l’effet de levier à court terme et la valorisation encore trop élevée”, précisent-ils. Pour le troisième trimestre 2022, Citi estime des revenus de 245 M£ pour le groupe (en hausse de 7 % par rapport aux 229 M£ du trimestre précédent), qui comprennent 27 M£ de revenus d’intérêts nets (en hausse par rapport aux 18 M£ du deuxième trimestre). Selon la direction, il y aura une augmentation de la demande, et “nous prévoyons une augmentation moyenne à un chiffre du nombre de clients particuliers et d’entreprises”. Les analystes s’interrogent sur le potentiel du nouveau produit Wise Interest qui a été lancé au Royaume-Uni et qui est en train d’être déployé dans toute l’Europe : “ce produit permet de réduire les prix nets pour les clients”, concluent-ils. La note de Citi est vendue avec un prix cible de 4,35 £.

Les prévisions de Worldline en ligne avec le consensus

“Nous attendons du groupe canadien Wordline une performance relative pour le dernier trimestre 2022 en ligne avec le consensus”, préviennent-ils, en apportant toutefois quelques ajustements mineurs : “d’une part, nous maintenons les prévisions de chiffre d’affaires inchangées, d’autre part, nous estimons une marge opérationnelle avant dépréciation et amortissement en baisse de 1 à 2% en raison de la hausse des coûts, notamment des salaires et de diverses dépenses corporate.” Citi attend de Worldline qu’elle délivre conseils sur 2023 dont : une croissance organique de 8 à 10 %, et une amélioration de la marge opérationnelle avant dépréciation et amortissement de 100 à 150 points de base, en ligne avec la fourchette des prévisions fournies pour 2022. Questions clés pour les investisseurs restent liés aux tendances de la demande, à la concurrence, à l’évolution des parts de marché dans les différentes régions où la société opère, aux partenariats et acquisitions potentiels (notamment avec le flux de nouvelles récentes sur Banco Sabadell et Credit Agricole), et au positionnement par rapport aux marchés ibérique et canadien plus larges. Compte tenu de ces prémisses, l’action est cotée à l’achat avec un prix cible de 55 euros. ()

Christian Grolier est un rédacteur sport très passionné. Écrire à propos des sports qu‘il adore et partager ses informations avec les lecteurs lui procure une immense satisfaction. En dehors de son travail, il s‘adonne à de nombreuses activités sportives. Il fait de la randonnée, du vélo et de la natation. Il est également un grand fan de football. Christian a également un grand intérêt pour le tennis et les jeux vidéo sportifs.