En attente des conseils d’administration des banques italiennes sur comptes prélim les 20 pour 20 de l’année 20 pour 20 de l’avant (Unicredit ouvre les danses le 30 janvier, suivi par Intesa Sanpaolo le 3 février, Credem le 6, Banca Popolare di Sondrio le 7, Bper Banca le 8, Mediobanca le 9 avec ses comptes du premier semestre, Banco Bpm n’a pas encore fixé de date), Equita sim a analysé les comptes du quatrième trimestre 2022 du Banques américaines (JP Morgan, Bank of America, Citi), notant que la résilience de la qualité du crédit a compensé une perspective plus prudente sur la marge d’intérêt.

Une leçon des banques américaines

Alors que les revenus de négociation ont été meilleurs que prévu, la croissance des prêts a été modérée, aucune réduction majeure des coûts n’a été observée et la réduction des dépôts a été légère. Quant à la qualité des actifs, elle est restée intacte sans détérioration significative, les réserves et le capital ayant augmenté au point que les plans de rachat ont repris, ce qui, pour Sim, est un message encourageant quant à la résistance de l’économie au cours des prochains trimestres.

Equita : attention à l’évolution de la marge d’intérêt des banques italiennes

En revanche, sur le front de la marge d’intérêt, les indications ont été moins bonnes que prévu et c’est l’élément qui, pour Equita Sim, devra être le plus surveillé au cours des prochains trimestres pour les banques européennes, également parce que le point de départ en termes de performance et de valorisation est résolument différent. Plus précisément, au cours des six derniers mois, les banques européennes et italiennes ont enregistré des performances nettement supérieures à celles des banques américaines (respectivement de 1,5 et 1,5 milliard d’euros).

+44/+53% vs. +11%) compte tenu du poids plus important du métier de la banque d’investissement dans le total des revenus de l’entreprise. les banques américaines, ainsi que des valorisations plus élevées par rapport aux banques européennes et italiennes (le multiple moyen cours/bénéfice de JP Morgan/Bank of America/Citi est de 10 fois contre 7,5 fois pour les banques italiennes, le multiple cours/valeur comptable est de 1 fois contre 0,6 fois).

Il y a un risque qu’ils doivent reconnaître des taux plus élevés sur les dépôts

Pour Equita, comme pour les banques italiennes, les principaux points à surveiller dans les résultats du quatrième trimestre 2022 seront liés à l’évolution des revenus nets d’intérêts et à la qualité des actifs. “Jusqu’à présent, les banques italiennes n’ont pas accéléré sur le front des coûts de financement, qui sont restés à des niveaux modestes. Le risque, cependant”, a averti M. Sim, “est que, face au risque d’une réduction des dépôts par les clients face à des formes d’investissement plus rémunératrices, les banques soient obligées de reconnaître des taux sur les dépôts plus élevés que ceux actuellement escomptés sur la sensibilité qui suppose généralement un bêta des dépôts dans la zone des 30%. S’il apparaissait clairement que les avantages d’une hausse des taux sont moins importants que prévu initialement, combinés à des indications peu claires sur le coût du développement des risques, nous verrions un risque

résultats des postes en baissea conclu Sim.

Mediobanca Securities est optimiste quant à la marge d’intérêt

Toutefois, pour Mediobanca Securities, les banques italiennes peuvent dormir sur leurs deux oreilles : les avantages de la hausse des taux l’emportent sur les pertes dues au ralentissement macroéconomique. Comme le souligne la banque d’investissement dans ses perspectives 2023, un rapport de 182 pages recueilli par milanofinanza.it, au cours de la période 2023-2024 l’impact positif du revenu net d’intérêt prévaudra car les taux plus favorables ont un effet de report sur les années suivantes, tandis que la nécessité d’ajuster les provisions pour pertes sur prêts ne devrait se produire qu’une seule fois. Les taux au jour le jour de la BCE à 2,25% constituent le scénario de base de Mediobanca Securities.

Plus en détail, Mediobanca Securities voit Banco Bpm et Credem offrir la plus grande sensibilité, plus de 70% à 2024, suivies de Banca popolare di Sondrio et Bper Banca à environ 50%, juste en dessous de ce niveau se trouvent Unicredit et Intesa Sanpaolo.

Pas de commissions

Il en va différemment pour les commissions des banques, pour lesquelles Mediobanca Securities prévoit une augmentation de l’activité. réduction structurelle également due à l’impact de l’inflation sur le taux d’épargne (qui augmente généralement pendant les récessions, la baisse de la consommation étant supérieure à celle du revenu disponible) et à la modification des portefeuilles des particuliers, induite par la hausse des taux. Donc dans ce cas, la banque d’investissement a noté que Le Credem est l’institution la plus exposée à la gestion d’actifs (plus de 60 % des frais), tandis que la Banca Popolare di Sondrio fait exception (18 %), compte tenu de sa faible pénétration historique et de l’absence de frais initiaux. Dans le reste de l’échantillon, 40 à 45 % des frais proviennent de la gestion d’actifs, avec un léger avantage pour Bper en raison de frais initiaux moins élevés.

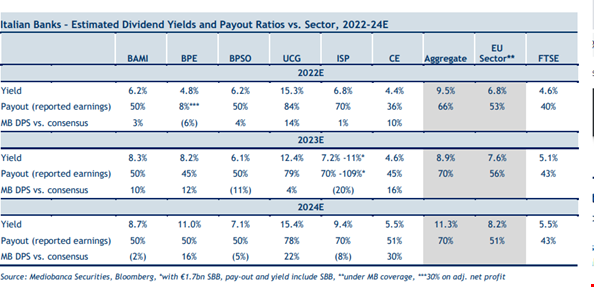

Rendement du capital égal à 2 fois le Ftse Mib, soutenu par le capital excédentaire

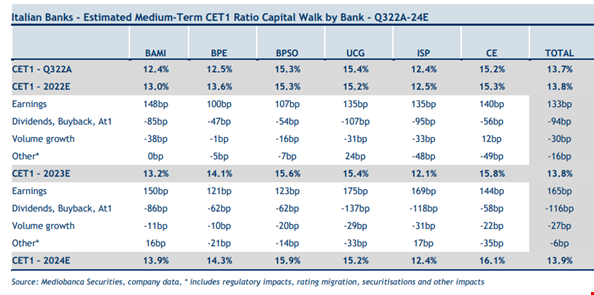

Mediobanca Securities a également prédit que Les banques italiennes offrent un rendement annuel de 9 % à 11 %. sur la période 2022-2024, légèrement supérieure à celle des banques européennes qu’elle couvre et presque deux fois supérieure à celle du marché boursier italien. Ce rendement du capital découle de la baisse des multiples (p/e) et de l’augmentation des payouts (part des bénéfices à distribuer aux actionnaires). Enfin, elle considère que le ratio de fonds propres Cet1 sera sensiblement stable entre le troisième trimestre 2022 et le troisième trimestre 2024, à environ 14 %, ce qui laisse un tampon de 200 points de base au-dessus de 12 %.

“Nous attendons une génération de capital organique de 130-160 pb par an en 2023 et 2024, dont 70% sont alloués à la rémunération des actionnaires/AT1″, peut-on lire dans la note de la banque d’affaires. ” Le ratio Cet1 reste donc globalement stable pour Unicredit, Intesa Sanpaolo et augmente pour les banques de taille moyenne. L’inflation des actifs pondérés en fonction des risques, Rwa, pourrait freiner Cet1 d’environ 35-50bp, en tenant compte déjà de l’introduction des modèles IRB (Bper) et des titrisations synthétiques : Banco Bpm et Intesa Sanpaolo”.

Plausible pour Unicredit : un versement de 80 %.

La forte position du capital rend plausible un pay-out pour Unicredit d’environ 80% (35% de dividendes en espèces, 45% de rachats). Par conséquent, “nous pensons qu’Unicredit est en mesure de répondre aux attentes du consensus et à son objectif de rendement du capital de 16 milliards d’euros.

Avec un paiement en espèces de 70 % et un rachat d’actions de 1,7 milliard d’euros encore en suspens, nous pensons que le programme de rachat d’actions de l’UE est un succès. Le ratio de distribution d’Intesa Sabpaolo sera supérieur à 100 %. en 2022-2023, ce qui portera le ratio Cet1 à près de 12 %”, a estimé Mediobanca Securities. Par conséquent, un report partiel et fractionné ne peut être exclu. Nous constatons que la Banca Popolare di Sondrio et Banco Bpm respectent le ratio de distribution attendu. de 50%, avec peu de chance d’augmentation. Comme nous voyons le ratio Cet1 de Banco Bpm à 13% au cours des prochaines années, nous pensons que la banque se concentrera sur la mise en œuvre de son plan d’affaires sans améliorer la distribution. Malgré l’important tampon, nous ne nous attendons pas à ce que Popolare di Sondrio augmente ses versements, étant donné sa stratégie conservatrice et sa préférence pour le redéploiement du capital vers la croissance. Enfin, Bper devrait passer à une rémunération de 50 % dès que possible”. ()

Christian Grolier est un rédacteur sport très passionné. Écrire à propos des sports qu‘il adore et partager ses informations avec les lecteurs lui procure une immense satisfaction. En dehors de son travail, il s‘adonne à de nombreuses activités sportives. Il fait de la randonnée, du vélo et de la natation. Il est également un grand fan de football. Christian a également un grand intérêt pour le tennis et les jeux vidéo sportifs.