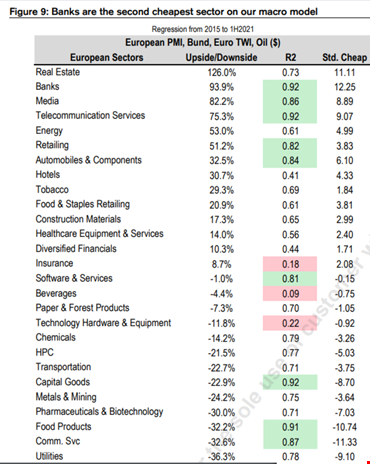

Maintenir une légère surpondération des banques européennes, tel est le conseil d’Andrew Garthwaite, stratégiste au Credit Suisse, tout en restant prudent sur les actifs à risque, tels que les actions, et en ayant une vue généralement sous-pondérée sur les produits cycliques. Pourquoi ? Dans l’ensemble, les actions cycliques sont en train d’escompter un indice Pmi à 45 dans la zone euro avec un PIB à zéro. Bien sûr, la situation pourrait empirer, mais le PIB n’est pas à zéro pour toujours. Par conséquent, “nous voulons acheter des secteurs cycliques sélectifs”, a suggéré l’expert du Credit Suisse, dont le modèle macro (piloté par Pmi, l’euro, le Bund et le pétrole) montre que les banques européennes sont le deuxième secteur le moins cher en Europe.

Les banques européennes sont le deuxième secteur le moins cher en Europe

Garthwaite a également simulé un test de résistance : si les indices Pmi tombent à 35, le taux de change euro/dollar à 0,9 et les rendements des Bunds à zéro, les banques sont encore 28% moins chères. Le multiple cours/valeur comptable (P/B) des banques européennes par rapport au marché est toujours moins cher que pendant la crise de la zone euro (il n’est devenu moins cher que pendant la pandémie de Covid). Dans le même temps, le multiple P/B des banques américaines se situe à des niveaux à partir desquels les banques européennes ont toujours surperformé le marché. Même en regardant le ratio cours/bénéfice (P/E), les banques sont bon marché. “Les banques sont à 94% bon marché”, a indiqué Garthwaite.

Au sein du secteur, a noté Garthwaite, “nous pensons qu’il y a eu un changement radical dans quatre domaines : la réglementation des capitaux, les banques se désendettant en grande partie ; les litiges : 150 milliards de dollars de charges en grande partie terminées ; la fiscalité : le risque fiscal ponctuel est modeste par rapport au pétrole et aux services publics ; et la disruption (innovation capable de créer de la valeur de manière révolutionnaire, ndlr).”

En outre, à une époque où la corrélation entre les obligations et les actions est positive, les banques se diversifient beaucoup plus qu’à n’importe quel moment au cours des 24 dernières années, en particulier avec le ratio élevé dépôts/prêts. “Nous pensons que l’euro va se stabiliser à court terme et cela aide les secteurs domestiques et les banques sont le troisième secteur le plus corrélé à l’euro. Les banques ont également été à la traîne de la hausse des prévisions d’inflation”, a ajouté l’expert du Credit Suisse.

Provisions en cas de récession

Dans l’optique d’une récession, Garthwaite estime que les banques envisagent des dépréciations supplémentaires de 2,8 % des prêts, ce qui signifie que les prêts douteux (NPL) augmenteront de 5 à 6 % supplémentaires du total des prêts, ” un scénario beaucoup plus baissier que ce qu’impliquent les spreads de crédit “. Nous pensons que le désendettement, les tests de résistance réguliers et approfondis, et l’introduction de l’Ifrs 9 signifient que les banques, en particulier les banques de détail, sont beaucoup moins sensibles à une crise que par le passé. Sans compter que les taux hypothécaires sont inférieurs aux rendements locatifs dans la plupart des pays d’Europe, sauf au Royaume-Uni, ce qui limite les risques de baisse pour le secteur immobilier”. Autant de raisons pour lesquelles l’équipe du Credit Suisse apprécie particulièrement Lloyds, NatWest, CaixaBank et Santander. ()

Christian Grolier est un rédacteur sport très passionné. Écrire à propos des sports qu‘il adore et partager ses informations avec les lecteurs lui procure une immense satisfaction. En dehors de son travail, il s‘adonne à de nombreuses activités sportives. Il fait de la randonnée, du vélo et de la natation. Il est également un grand fan de football. Christian a également un grand intérêt pour le tennis et les jeux vidéo sportifs.