Un éventuel rationnement du gaz pourrait être gérable pour les banques européennes, selon Berenberg. Dans un contexte d’incertitudes quant à l’approvisionnement futur en gaz russe (le prix du gaz européen arrivant à échéance en septembre à Amsterdam augmente de 4 % pour atteindre 235 euros par mégawattheure ; le 16 août, il a atteint un sommet intrajournalier de 250 euros/MWh, le géant gazier russe Gazprom prévoyant une augmentation de 60 % des prix cet hiver), l’impact potentiel du rationnement du gaz sur les pertes sur prêts a fait l’objet d’une attention particulière lors des conférences téléphoniques sur les résultats du deuxième trimestre de certaines banques cette année.

Les banques autrichiennes plus à risque que les allemandes

L’accent a été mis sur les banques allemandes et autrichiennes, tandis que le Canada et l’Espagne, entre autres, sont moins exposées au gaz russe et/ou prennent davantage de mesures pour contenir les prix à la consommation. L’UE est en passe de dépasser l’objectif de 80 % de stockage d’ici le 1er novembre (74,4 % actuellement), tandis que l’Allemagne pourrait être légèrement en deçà de l’objectif ambitieux de 95 % (76,1 % actuellement). Par conséquent, selon les économistes de Berenberg, l’UE pourrait probablement passer une saison d’hiver normale sans avoir à rationner fortement le gaz, même si la Russie ferme complètement les robinets pendant les mois les plus froids.

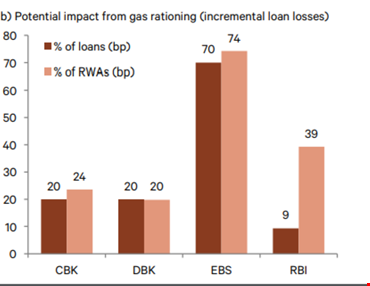

“Les banques allemandes et autrichiennes sont probablement les plus exposées à ce risque de rationnement du gaz. Selon les commentaires de chaque banque, les pertes supplémentaires sur prêts attendues de ce risque seraient gérables, sauf pour Erste Group Bank”, a analysé Berenberg. En revanche, “pour Commerzbank et Deutsche Bank, la direction estime les pertes sur prêts supplémentaires à 20 pb en pourcentage des prêts ou à 20-25 pb en pourcentage des actifs pondérés en fonction des risques, RWA. Pour les Autrichiens, l’impact potentiel serait plus élevé, de 10 à 70 pb en pourcentage des prêts ou de 40 à 75 pb en pourcentage de Rwa”, précise encore Berenberg, qui note que les hypothèses utilisées pour cette estimation par les deux banques autrichiennes, Raiffeisen et Erste Bank, sont différentes et limitent donc quelque peu leur comparabilité (Raiffeisen a utilisé une approche ascendante, ignorant les effets potentiels de second ordre, tandis que Erste Bank a utilisé une approche descendante).

La qualité du crédit reste solide

D’autre part, les pertes sur prêts des banques européennes ont été inférieures d’environ 50% aux attentes du consensus au deuxième trimestre 2022 et supérieures d’environ 130% en glissement annuel. Le coût du risque (CoR) s’est établi à 20 pb au deuxième trimestre et à 22 pb au premier semestre 2022, la qualité des actifs étant restée bonne et certaines banques ayant commencé à redéployer leurs provisions pour la pandémie. Ceci est en ligne avec le CoR d’environ 20bp en 2021. Certes, les risques dans certaines économies, comme le Brésil, la Russie/Ukraine et la Chine (immobilier), ont augmenté les pertes sur prêts pour certaines banques. Cependant, la qualité du crédit reste solide, selon Berenberg, ce qui soutient l’optimisme général des banques quant aux perspectives de pertes sur prêts. Néanmoins, la direction est restée vigilante, prévoyant un CoR moyen de 25-30bp pour cette année.

L’accumulation du capital se poursuivra

Par conséquent, “pour les banques européennes, l’impact potentiel du rationnement du gaz pourrait être gérable, selon nous, les banques autrichiennes étant les plus à risque”, a réitéré Berenberg, notant que les objectifs de ratio Cet1 pour l’exercice 2022 de toutes les banques européennes que le courtier couvre ont été confirmés. Cela s’explique par le fait que la plupart des banques dépassent déjà les niveaux de fonds propres visés et que les éventuels vents contraires réglementaires sont gérables. Par conséquent, les banques sont optimistes et pensent que l’accumulation de capital va se poursuivre.

Focus sur les plans de distribution de capital des banques les mieux capitalisées, y compris Unicredit (achat)

“Alors que l’inquiétude grandit quant à la durée d’un éventuel ralentissement/récession au cours des prochains trimestres, les tampons de capital des banques européennes devraient rassurer les investisseurs quant à leur capacité à traverser cette tempête. Cela devrait également renforcer la confiance, a souligné Berenberg, dans les plans de distribution de capital des banques les mieux capitalisées (rendements totaux moyens de 9 à 10 % sur la période 2022-2024) telles que Nordea (note d’achat et prix cible à 125), Ing (achat et prix cible à 13 euros), NatWest (achat et prix cible à 350 euros) et Unicredit (achat et prix cible à 14,50 euros). Berenberg recommande également d’acheter Bank of Ireland (prix cible à 7,50 euros) et CaixaBank (prix cible à 3,50 euros). ()

Christian Grolier est un rédacteur sport très passionné. Écrire à propos des sports qu‘il adore et partager ses informations avec les lecteurs lui procure une immense satisfaction. En dehors de son travail, il s‘adonne à de nombreuses activités sportives. Il fait de la randonnée, du vélo et de la natation. Il est également un grand fan de football. Christian a également un grand intérêt pour le tennis et les jeux vidéo sportifs.