Compte à rebours pour le Capital Market Day d’Enel le 22 novembre. Goldman Sachs a joué les devants et, tout en abaissant l’objectif de cours de 8,20 à 6,85 euros, a confirmé sa note d’achat sur le titre (-0,92% à 4,08 euros en Bourse), rappelant qu’historiquement il s’est négocié à environ 6 fois le multiple cours/bénéfice à deux reprises : avant une augmentation de capital pendant la grande crise financière et au plus fort de la crise de la dette souveraine.

A 6 fois p/e, Enel est attractive, Goldman Sachs confirme son achat

Les deux se sont avérés être des points d’entrée rentables sur le titre, a suggéré la banque d’investissement américaine. La récente hausse des taux d’intérêt, les inquiétudes quant à l’impact des prix de l’énergie (créances douteuses) et les besoins croissants de liquidités (appels de marge, 10-15 milliards d’euros selon les estimations de Goldman Sachs) représentent des vents contraires pour l’important capex d’Enel, qui s’est engagée à réaliser d’énormes investissements et à verser des dividendes (20 milliards d’euros par an).

Enel pourrait réduire considérablement son exposition aux marchés émergents.

Afin d’éviter de dérailler de sa trajectoire de croissance, Goldman Sachs s’attend à un changement de stratégie audacieux de la part d’Enel avant le Capital Market Day, qui pourrait réduire considérablement son portefeuille de marchés émergents, soutenir son fort investissement dans l’électrification, sa politique de dividendes actuelle et permettre une réévaluation du cours de l’action. La direction d’Enel a déjà évoqué à plusieurs reprises la possibilité de se retirer de certains pays d’Amérique latine ; en outre, Enel a récemment annoncé la cession d’actifs en Russie, a vendu des réseaux électriques au Chili et au Brésil et a entamé (il y a quelques années) un processus officiel de cession d’actifs en Roumanie, qui a ensuite été suspendu en raison de conditions de marché défavorables.

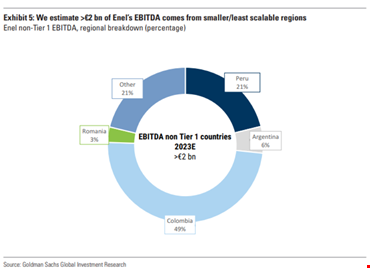

Actuellement, les activités d’Enel s’étendent sur un total de trente pays. Lors de sa dernière journée du marché des capitaux (novembre 2021), Enel a déclaré qu’elle concentrerait ses futurs investissements dans ce qu’elle considère comme des pays de niveau 1 (régions centrales et évolutives) : Italie, Espagne, Brésil, États-Unis et Chili, entre autres. “Nous estimons que les activités dans ces pays de niveau 1 représenteront environ 90 % de l’ebitda estimé du groupe d’ici 2023. Les quelque 10% restants de l’ebitda du groupe proviennent des régions plus petites et moins évolutives : Pérou, Argentine, Colombie, Roumanie, soit plus de 2 milliards d’euros pour 2023′, a estimé Goldman Sachs.

La rationalisation des marchés émergents pourrait entraîner des cessions de 15 à 25 milliards d’euros.

En particulier, Goldman Sachs a estimé que la rationalisation des marchés émergents pourrait entraîner des désinvestissements de 15 à 25 milliards d’euros. Afin d’accélérer les investissements dans l’électrification et de maintenir une politique de dividende inchangée (rendement du dividende d’environ 10 %), une rationalisation des activités sur les marchés émergents pourrait constituer l’approche la plus favorable au marché ; en effet, elle n’impliquerait qu’une dilution modeste du bénéfice par action à court terme, à un chiffre (environ 8-9 % d’impact sur le bénéfice par action 2023-2025 : la déconsolidation d’un ebitda d’environ 2 milliards EUR pourrait réduire le bénéfice net d’environ 550 millions EUR en 2023), apportant plusieurs avantages.

Pour la période 2023-2025, Goldman Sachs estime qu’Enel enregistrera environ 21-23,5 milliards d’euros par an d’ebitda, soit environ 65 milliards d’euros au total. Selon les estimations du courtier, les investissements (environ 15 milliards d’euros par an), les dividendes (environ 4 milliards d’euros par an) et les frais financiers (environ 2,5 milliards d’euros par an) pourraient compenser l’ebitda. En déduisant les impôts, les dividendes aux minorités et d’autres éléments, “nous estimons qu’au cours des trois prochaines années, Enel pourrait générer un flux de trésorerie disponible négatif de 11 milliards d’euros”, a ajouté Goldman Sachs.

” En plus de la partie variable de sa dette, environ 25 % du total, soit environ 21 milliards d’euros, nous estimons qu’Enel pourrait avoir besoin de recourir au marché obligataire pour lever environ 12 milliards d’euros sur la période 2023-2025, pour accéder à de nouvelles dettes, par exemple pour couvrir le flux de trésorerie disponible négatif que nous prévoyons, et à des fins de refinancement “. Sur la base de nos prévisions actuelles, nous estimons qu’une augmentation de 150 points de base du coût de la dette affecterait le bénéfice d’Enel d’environ 10 % d’ici 2025 “, a-t-il poursuivi, soulignant que le ratio dette nette/fonds propres d’Enel devrait se maintenir à un peu plus de 3 fois jusqu’en 2025, ce qui est inférieur à celui de la plupart de ses concurrents.

Le dividende coûtera à Enel environ 4 à 4,5 milliards d’euros par an.

Quant au dividende, Enel offre actuellement un rendement d’environ 10 pour cent. Le dividende annuel devrait croître jusqu’en 2023 (43 centimes d’euro), selon le plan de la société, et rester ensuite inchangé. Un dividende qui coûtera à Enel environ 4 à 4,5 milliards d’euros par an. “Selon nous, un changement de stratégie et la vente d’actifs d’une valeur de 15 à 25 milliards d’euros permettraient d’éviter un dividende zéro. Quoi qu’il en soit, nous pensons que les actions ont déjà fixé le prix d’une telle réduction”, a noté Goldman Sachs, montrant que la société pourrait réduire le versement de dividendes de 20 % à 30 % tout en conservant un rendement de 7 % à 8 %. “À partir de ce niveau, nous pensons que le géant de l’énergie pourrait continuer à faire croître son dividende de 3 à 5 % par an.”

Pour l’instant, Goldman Sachs prévoit un taux de croissance annuel moyen de l’ebitda d’Enel de 7 % et un taux de croissance annuel moyen des bénéfices de 9 % sur la période 2022-2027, avec une croissance significative de la division des énergies renouvelables. Estimations qui ne supposent pas de désinvestissements. Bien sûr, a souligné la banque d’affaires, étant donné la taille du portefeuille dans les marchés émergents qui ne font pas partie de la catégorie 1, un tel plan de désinvestissement pourrait prendre 2 à 3 ans.

Tous les avantages d’une telle démarche

“Nous voyons plusieurs avantages potentiels de cette transaction : la dette nette pro-forma à la fin de 2022 pourrait être réduite de 25 à 40 % par rapport aux niveaux actuels, les investissements dans les énergies renouvelables en Europe et aux États-Unis pourraient s’accélérer, et une moindre exposition aux marchés émergents ainsi qu’une plus forte croissance du bénéfice par action à moyen terme pourraient entraîner une forte revalorisation du titre. À un multiple cours/bénéfice du secteur de 13 fois jusqu’en 2023, Enel vaudrait 7,2 à 8,6 euros sur une base diluée, selon nos estimations”, a calculé Goldman Sachs, qui prévoit également une politique de dividendes inchangée (rendement du dividende d’environ 10 %). En ce qui concerne les résultats d’Enel pour le troisième trimestre de cette année (réunion du conseil d’administration le 3 novembre), les facteurs ne semblent pas encourageants : les mouvements des taux de change sont susceptibles d’augmenter la dette nette, tandis que la forte demande estivale d’électricité pourrait faire pression sur les marges. ()

Christian Grolier est un rédacteur sport très passionné. Écrire à propos des sports qu‘il adore et partager ses informations avec les lecteurs lui procure une immense satisfaction. En dehors de son travail, il s‘adonne à de nombreuses activités sportives. Il fait de la randonnée, du vélo et de la natation. Il est également un grand fan de football. Christian a également un grand intérêt pour le tennis et les jeux vidéo sportifs.