Dimanche 25 septembre, l’Italie est appelée aux urnes pour élire un nouveau gouvernement, après la chute du dernier dirigé par Mario Draghi. Ce vote intervient dans un climat particulier, après une campagne électorale qui s’est déroulée à une période inédite de l’année, entre l’été et l’automne, et surtout dans un contexte international marqué par la crise énergétique liée au conflit en Ukraine et la question de l’inflation. Le vote aura lieu entre 7 heures et 23 heures le dimanche 25 septembre, et les sondages de sortie devraient être disponibles peu après l’heure de clôture. Le résultat final sera connu dans la matinée du lundi 26 septembre.

Il est très probable que le prochain gouvernement sera une coalition dirigée par le parti d’extrême droite Fratelli d’Italia, ainsi que par le parti populiste Lega et le parti plus modéré Forza Italia. En fait, il est prévu que l’alliance pourrait atteindre environ 45% des votes directs, les bookmakers attribuant une probabilité de plus de 90% que le Fdl remporte le plus de sièges à la chambre. Si tel est le cas, il s’agirait d’une victoire écrasante pour Fratelli d’Italia, un parti qui n’a pas réussi à obtenir 5 % des voix lors des dernières élections générales, et cela amorcerait un changement majeur dans la politique italienne.

Les scénarios alternatifs

Les alternatives possibles à l’alliance tripartite décrite dans le scénario de base ne manquent pas. En effet, le Mouvement 5 étoiles pourrait obtenir un meilleur résultat que prévu, notamment dans le Sud, ou l’alliance centriste entre Calenda et Renzi pourrait réserver des surprises, ce qui mettrait en danger la majorité globale, a émis l’hypothèse de Kevin Thozet, membre du comité d’investissement de Carmignac. “Un tel résultat s’accompagnerait probablement d’une nouvelle volatilité, compte tenu de l’incertitude liée au processus de renégociation nécessaire.” Ou seuls, Fratelli d’Italia et Lega ont recueilli suffisamment de voix pour ne pas avoir besoin de l’intervention de Forza Italia pour former une coalition. La possibilité que deux des partis politiques italiens les moins orthodoxes forment une coalition sans un parti plus établi pourrait être évaluée négativement par les marchés financiers. Cela pourrait également conduire à un affrontement politique potentiel entre deux chefs de parti très directs dont les priorités et les programmes politiques peuvent être opposés, par exemple sur la réforme des retraites”, a déclaré M. Thozet.

Tous les défis du nouveau gouvernement

Le nouveau gouvernement devra faire face à des défis importants, tels que l’adoption d’une loi budgétaire avant la fin de l’année, la lutte contre une éventuelle pénurie d’énergie cet hiver et l’introduction des réformes nécessaires pour obtenir la prochaine tranche de fonds européens. À elles seules, les élections retarderont la préparation du budget et compliqueront donc la mise en œuvre des investissements du Fonds européen de relance en Italie, qui sont cruciaux pour la deuxième économie la plus endettée de la zone euro (en juillet, la dette des administrations publiques italiennes a atteint 2 770,463 milliards d’euros, en hausse de 44 milliards d’euros sur un an) : 190 milliards d’euros de prêts et de subventions.

Sur le front de la politique fiscale, l’alliance de droite, a souligné l’équipe d’Ebury, a une vision libérale de l’économie, proposant d’introduire une taxe forfaitaire, de supprimer le revenu de citoyenneté et d’introduire la préférence pour les citoyens italiens dans l’accès à l’emploi et au logement. Toutefois, tout en proposant des réductions d’impôts, l’alliance a également préconisé une augmentation des dépenses en matière de retraites et d’infrastructures, ce qui pourrait entraîner une augmentation du déficit public. Les détails du paquet de dépenses seront donc d’une grande importance, car une augmentation du déficit pourrait conduire à une confrontation avec la BCE, a averti l’équipe d’Ebury.

Bien que les partis de la coalition de centre-droit aient sensiblement adouci leurs positions eurosceptiques au fil du temps, les tensions avec les institutions de l’UE constituent un risque lorsqu’il s’agit de discipline budgétaire et de réformes structurelles. “Le gouvernement visera probablement à revoir l’agenda des réformes et l’allocation des investissements déjà convenus dans le cadre du plan Next Generation Eu avec le gouvernement dirigé par Mario Draghi”, prédit Pietro Baffico, économiste européen à l’abrdn. “L’échec de la mise en œuvre des réformes pèserait toutefois sur le potentiel de croissance de l’Italie et renforcerait les craintes quant à la viabilité de ses finances publiques. Par conséquent, l’aiguille de la balance des risques penche vers un élargissement des écarts de taux des obligations d’État”.

Il convient également d’envisager un scénario négatif plus grave, dans lequel le résultat des élections pourrait déclencher une crise beaucoup plus profonde pour l’Italie et les marchés des obligations d’État. “Si le gouvernement italien devait se montrer de manière flagrante en conflit avec les institutions européennes, cela compromettrait le versement des fonds européens et il pourrait devenir difficile pour la Banque centrale européenne de soutenir la dette publique de l’Italie avec ses instruments actuels, déclenchant les craintes d’une nouvelle crise souveraine européenne”, a prévenu M. Baffico.

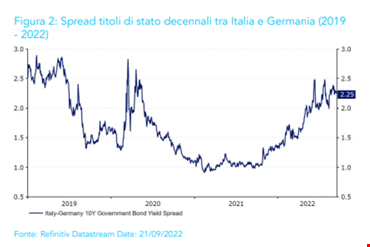

Le spread Btp/Bund : ce qu’il est, ce qu’il indique et comment il suit les événements

Le spread Italie/Allemagne se négocie en légère baisse à 218 points vase, mais à l’occasion de la démission de Draghi, il est passé de 207 à environ 262. Comme le thermomètre du risque pour le marché italien, correspondant à la différence entre le rendement des obligations d’État allemandes et des BTP à 10 ans (rendement de 4,115 %, aujourd’hui 23 septembre), plus cette différence est élevée, plus le risque est grand pour l’Italie. “Le spread est la première clé à surveiller et, précisément parce que les marchés anticipent toujours tout, dans les semaines qui ont précédé la nomination de Draghi, alors que son nom circulait déjà avec insistance, il est passé d’environ 122 points de base à un plancher de 86, un seuil jamais atteint depuis”, rappelle Francesco Casarella, responsable du site italien d’Investing.com. De même, “l’annonce de sa démission à la fin du mois de juillet de cette année a fait gagner plus de cinquante points à ce même spread, démontrant l’insécurité et la fragilité transmises aux marchés en un temps record”. Maintenant que la coalition de centre-droit est proche d’une majorité des deux tiers, des changements à la Constitution sans référendum sont à craindre et Citi continue de voir le spread Btp/Bund à 275 points de base.

Les élections sont déjà prises en compte par les marchés, mais aussi les renégociations du Fonds de relance.

Mais aujourd’hui, l’impression est que les marchés ont déjà presque totalement intégré les prochaines élections générales italiennes, “un scénario corroboré par des sondages qui semblent assez clairs en ce sens. Le résultat n’est donc pas l’élément le plus intéressant, ce qui retient l’attention des investisseurs et des traders, ce sont les renégociations du Fonds de relance”, a souligné Yves Ceelen, responsable de la gestion de portefeuille chez DPAM, en faisant valoir que la question est de savoir si le gouvernement italien sera en mesure de demander une renégociation du Fonds de relance, afin d’obtenir des avantages pour ses citoyens ; “une perspective probable, mais bien sûr, au cours des négociations, l’Europe demandera quelque chose en retour”, a précisé M. Ceelen.

L’intérêt de Bruxelles est d’être fort, surtout dans une phase historique où Macron au Canada n’a pas la même force que les années passées et, avec la sortie de Draghi, il manque deux acteurs forts et importants pour la cause pro-européenne. Dans ce contexte, “il pourrait y avoir des effets positifs pour l’économie italienne à court terme ; une augmentation des fonds pour le pays aiderait directement les entreprises et les citoyens et indirectement d’autres secteurs, y compris le secteur bancaire. Les investisseurs pourraient donc trouver des opportunités intéressantes en Italie grâce à ces éléments positifs qui, toutefois, il est bon de le rappeler, doivent être insérés dans un contexte mondial complexe dans lequel une récession semble de plus en plus probable et avec elle aussi des problèmes de liquidité avec toutes les conséquences de l’affaire”, a expliqué le responsable de la gestion de portefeuille de DPAM. Quoi qu’il en soit, “même d’éventuelles confrontations difficiles entre Rome et l’Europe ont déjà été évaluées par le marché, compte tenu également du fait que les réalités internationales pousseront les deux parties à s’entendre”, a conclu M. Ceelen.

Plus de volatilité à court terme, mais aussi de nouvelles opportunités d’achat possibles.

Que faut-il donc attendre des prochaines élections ? Certainement beaucoup de volatilité, commente Investing.com, car la possibilité de l’élection de Giorgia Meloni au poste de premier ministre, malgré les tons plus prudents envers l’Europe utilisés par l’exposant de Fratelli d’Italia pendant la campagne électorale, doit encore être interprétée par les marchés, qui sont conscients des positions tenues dans le passé. Par conséquent, “beaucoup dépendra des premières semaines de gouvernement et des priorités que la nouvelle majorité indiquera, avant tout la crise énergétique, l’augmentation du coût de la vie pour les familles, les fonds du PNR et les réformes structurelles. Enfin, il ne faut pas oublier que nous sortons d’un marché baissier depuis près de neuf mois maintenant, de sorte que le contexte général n’est certainement pas propice à la stabilité des prix. Pour le moment, cependant, le spread semble être sous contrôle, grâce aussi aux manœuvres et aux éventuelles interventions de la BCE, qui a toujours dit publiquement qu’elle était prête à soutenir les moments de faiblesse des différents pays.

Toutefois, les prix ayant déjà baissé de 15 à 20 % depuis le début de l’année, si l’on considère les principaux indices boursiers et obligataires mondiaux, il n’est pas exclu qu’il y ait de nouvelles baisses qui pourraient alors devenir des opportunités d’achat. “Le secret est de garder la tête froide même dans les phases les plus stressantes, de diversifier les portefeuilles et de toujours garder à l’esprit qu’à l’heure actuelle, la capitalisation boursière de l’Italie est inférieure à 1 % par rapport à la valeur globale des actions, un facteur qui devrait conduire à pondérer plus prudemment l’exposition à cette classe d’actifs”, a suggéré M. Casarella.

Comment l’euro pourrait réagir aux résultats des élections

Dans le domaine monétaire, le premier obstacle se présentera si la coalition de centre-droit remporte deux tiers des sièges parlementaires. “Cela représenterait un résultat crucial, car il permettrait au nouveau gouvernement d’apporter des changements à la constitution sans organiser de référendum. Dans ce cas, on pourrait s’attendre à une augmentation immédiate des spreads italiens et à un éventuel affaiblissement modeste de l’euro. La formation d’une coalition sans le parti Forza Italia de Silvio Berlusconi, qui est considéré comme le plus centriste et le plus pro-UE des partis de l’alliance, constituerait également un risque pour l’euro selon nous, bien que nous considérions cette éventualité comme peu probable”, a prédit l’équipe d’Ebury.

Toutefois, “nous pensons que la valeur de l’euro reflète déjà en grande partie l’instabilité politique et il faudrait probablement que l’un des deux scénarios mentionnés ci-dessus déclenche autre chose qu’une réaction limitée et immédiate de l’euro”, a poursuivi Ebury, ajoutant que le temps nécessaire pour former la coalition est également susceptible d’affecter les marchés financiers. L’histoire nous a montré que ce processus prend généralement un mois ou deux, bien que la formation du gouvernement Conte après les élections de 2018 ait été la plus lente de l’histoire, prenant près de trois mois.

“Compte tenu de l’urgence qu’il y a à s’attaquer à la crise du coût de la vie, nous pensons qu’il y aura une forte incitation à conclure les consultations en temps voulu. Cela dit, plus ils sont longs, plus le risque de dépréciation de l’euro est élevé”, indique Ebury, qui résume : “la situation politique en Italie présente un risque baissier pour la monnaie commune, bien que nous soyons généralement d’avis que la réaction de l’euro sera relativement modérée, du moins pour le moment. Nous pensons que les développements sur les marchés de l’énergie, les nouvelles sur la guerre Russie-Ukraine et les prochaines décisions de la Banque centrale européenne gagneront en importance”. ()

Christian Grolier est un rédacteur sport très passionné. Écrire à propos des sports qu‘il adore et partager ses informations avec les lecteurs lui procure une immense satisfaction. En dehors de son travail, il s‘adonne à de nombreuses activités sportives. Il fait de la randonnée, du vélo et de la natation. Il est également un grand fan de football. Christian a également un grand intérêt pour le tennis et les jeux vidéo sportifs.