Les résultats agrégés des banques européennes pour le troisième trimestre de cette année ont battu le consensus pour le dixième trimestre consécutif, grâce à une augmentation des revenus nets d’intérêts, qui a de nouveau accéléré la mise à jour des estimations de bénéfices par action (BPA) du consensus en novembre.

Actuellement, les mises à jour à la hausse du revenu net d’intérêt continuent de compenser la modeste augmentation des prévisions de coûts et de dépréciation. Aujourd’hui, Andrew Coombs, analyste chez Citi, s’interroge sur certaines questions clés : les bêtas des dépôts vont-ils augmenter ? Quelles sont les perspectives du coût du risque ? Qu’en est-il des pressions inflationnistes sur les coûts et de la durabilité du rendement du capital ?

Eps 2023 maintenant +12% depuis le début de l’année

La performance des actions des banques européennes reste forte, avec une hausse de +9% du secteur au cours du mois dernier. Coombs recommande de surpondérer les banques européennes dans le portefeuille et ses meilleurs choix sont Bbva, Intesa Sanpaolo, Lloyds. Les banques les moins appréciées sont : Abn Amro, Sabadell, Seb.

Le relèvement de l’estimation consensuelle du bénéfice par action s’est encore accéléré en novembre à la suite des résultats du troisième trimestre de 2022, le bénéfice par action de 2023 étant désormais de 12 % depuis le début de l’année, soit la deuxième meilleure mise à jour annuelle du bénéfice par action depuis la crise financière mondiale de 2008. Cela a également permis de ramener le Rote (rendement du capital corporel) du secteur à un niveau plus sain de 11-12 % par rapport aux prévisions de Citi, mais les banques ne se négocient toujours qu’à un multiple cours/valeur comptable corporelle de 0,86 fois.

Des taux plus élevés contre des bêtas de dépôts plus élevés

Les modèles de Citi supposent que les taux de base de la BCE culminent à 2,5 % et ceux de la BoE à 4 % en 2023. “Nous calculons que chaque tranche supplémentaire de 25 points de base ajoute environ 4 % aux bénéfices par action du secteur. Toutefois, ce coup de pouce est basé sur l’expérience des banques américaines, où la réévaluation des dépôts et les sorties de dépôts non rémunérés l’emportent sur les avantages de la réévaluation des actifs”, a souligné M. Coombs.

Jusqu’à présent, les taux d’intérêt sur les dépôts en Europe n’ont été que de 5 à 30 % et les banques qui ont donné les perspectives pour 2023 ont indiqué une croissance annuelle de la marge d’intérêt de 10 à 20 %. Ce n’est que dans le cas d’Ubs (où 40 % de l’avantage de taux a été perdu en raison de la baisse des volumes de dépôts et de l’effet de mélange) et des banques internationales au Royaume-Uni (principalement sur la base de l’expérience de Hong Kong) que des commentaires plus prudents ont été formulés pour 2023.

Attention aux coûts

Les banques dont la réaction initiale du cours de l’action aux résultats a été la plus faible sont celles qui n’ont pas répondu aux attentes en matière de coûts, comme Natwest. “Nous voyons maintenant une croissance des coûts de l’industrie de 3,8 % cette année et de 1,5 % en 2023, avec l’impact des devises étrangères et de M&A, mais le risque est une inflation des coûts encore plus élevée. Toutefois, bon nombre des banques qui ont perdu du terrain en bourse ont depuis vu le cours de leurs actions se redresser grâce à l’amélioration de leurs résultats. Si les attentes positives continuent de s’étendre, cela devrait suffire à entraîner une surperformance du cours des actions”, a prédit l’expert de Citi.

En outre, certaines banques ont ajusté leurs scénarios Ifrs 9 en fonction d’hypothèses macroéconomiques plus prudentes – notamment Lloyds – mais dans chaque cas, cela a été largement compensé par la publication d’overlays. La plupart des banques ont encore des overlays en place et sont donc bien positionnées pour absorber tout nouveau changement dans le modèle Ifrs 9. Les banques qui ont fixé leur coût du risque pour 2023 s’attendent généralement à se situer à l’intérieur ou à l’extrémité supérieure des niveaux du cycle. “Au total, nous voyons environ 48 pb, +10 pb en glissement annuel”, a estimé M. Coombs.

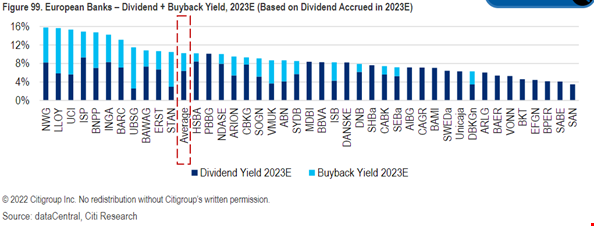

Banques offrant un rendement en dividendes plus rachats de plus de 10 % en 2023

Quant au rendement du capital, il reste intact. Santander et Ing continuent de racheter des actions, tandis que Bnp Paribas commencera son programme de rachat dès que la transaction BancWest sera conclue. Tout ceci devrait continuer à soutenir l’indice Euro Stoxx Banks. L’expert de Citi s’attend à d’autres annonces avec les résultats de l’exercice 2022, de sorte qu’il voit encore un rendement du capital pour 2023 de 10 % (6,7 % pour l’exercice, 3,3 % pour les rachats) et au-delà dans certains cas. Les rendements attendus les plus élevés sont ceux de Lloyds, Unicredit, Intesa Sanpaolo, Royal Bank of Scotland Group, Bnp Paribas, Ing.

En conclusion, “nous suggérons aux investisseurs de se positionner dans des banques, dit Coombs, qui sont des champions nationaux, avec des rendements élevés et une génération de capital organique, exposées à la hausse des taux, positionnées de manière défensive pour toute détérioration de la qualité du crédit, offrant un potentiel de retour sur capital important, y compris les rachats, se négociant avec une décote par rapport aux concurrents les plus proches et/ou par rapport à leur historique à long terme.”

Intesa Sanpaolo en fait partie. “Nous pensons que la rentabilité de la banque bénéficiera de la hausse des taux d’intérêt et des actions de la direction en matière d’efficacité et de dé-risque, ainsi que de la diversification des actifs, malgré un environnement macroéconomique difficile”, a souligné M. Coombs, qui s’attend également à une augmentation de 20 % en glissement annuel de l’EBITDA après provisions en 2023, principalement en raison de la hausse des revenus nets d’intérêts et de l’accent mis sur l’efficacité pour atténuer l’impact de l’inflation et des investissements informatiques. “Nos estimations sont supérieures au consensus sur Intesa Sanpaolo, qui poursuit sa stratégie de dé-risque avec un ratio Npl net d’environ 1,2%, proche de l’objectif de 0,8%, et a réduit son stock de Npl d’environ 3,9 milliards d’euros au cours de l’année dernière. Bien que la détérioration macroéconomique augmente le coût du risque, l’impact serait plus limité que par le passé en raison de la dé-risque. Nous nous attendons à ce que le rendement du capital soit tiré par la tendance de la rentabilité et de la génération de capital : Intesa prévoit un bénéfice net de plus de 4 milliards d’EUR en 2023, compte tenu également de la forte dé-risque en Russie. La banque a annoncé le versement d’un dividende intérimaire de 1,4 milliard d’euros en novembre, soit environ 30 % de plus que le niveau minimum indiqué pendant l’été. Elle a également indiqué que la détérioration de la situation macroéconomique était la principale raison du report du rachat de 1,7 milliard d’euros déjà approuvé pour 2023.” ()

Christian Grolier est un rédacteur sport très passionné. Écrire à propos des sports qu‘il adore et partager ses informations avec les lecteurs lui procure une immense satisfaction. En dehors de son travail, il s‘adonne à de nombreuses activités sportives. Il fait de la randonnée, du vélo et de la natation. Il est également un grand fan de football. Christian a également un grand intérêt pour le tennis et les jeux vidéo sportifs.