Avec le fort ralentissement de l’économie de la zone euro, les banques commenceront probablement à voir une réduction rapide de la croissance des volumes de prêts et de l’activité économique globale cet hiver, a averti Nicolas Charnay, analyste de S&p Global Rating. Toutefois, grâce au bon début de l’année 2022 et à la hausse des taux d’intérêt, “nous nous attendons à ce que les banques de la zone euro enregistrent de très bonnes performances cette année et, selon notre scénario de base, également en 2023.”

En effet, les économistes de S&P Global Ratings estiment qu’un fort ralentissement de l’économie de la zone euro est imminent. Un ralentissement qui serait principalement porté par une contraction des dépenses de consommation, qui pourrait être assez importante au dernier trimestre 2022 et au premier trimestre 2023. L’investissement devrait également être affecté par le manque de visibilité sur l’évolution de la guerre entre la Russie et l’Ukraine et les entreprises constateront un ralentissement des dépenses de consommation. Pour les banques de la zone euro, cela entraînera sans aucun doute une réduction de l’activité commerciale et des volumes de prêts.

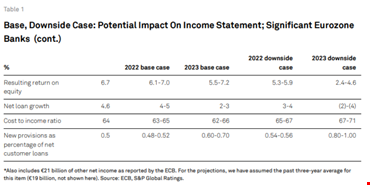

S&P simule l’impact potentiel de deux scénarios macroéconomiques sur les bénéfices des banques de la zone euro.

Pour l’année prochaine, l’expert de S&P Global Rating a simulé l’impact potentiel de deux scénarios macroéconomiques sur les bénéfices des banques de la zone euro : la stagnation (scénario de base) et une récession économique totale, bien que potentiellement de courte durée (scénario négatif). Dans les deux scénarios, “nous pensons que le système bancaire de la zone euro restera rentable, bien que dans une moindre mesure dans le scénario négatif”.

En particulier, les résultats de l’ensemble de l’année 2022 devraient rester substantiellement positifs en raison de la vigueur du premier semestre. “Nous estimons que les banques systémiques de la zone euro, c’est-à-dire les 110 plus grands groupes bancaires sous la supervision de la BCE, afficheront un rendement moyen des fonds propres de 6,1 % à 7 % en 2022, globalement stable par rapport aux 6,7 % de l’année dernière. Pour 2023, la performance dépendra finalement de l’éventualité d’une récession dans la zone euro. Nos économistes estiment désormais à 47 % la probabilité que cela se produise, même si leur scénario de base est relativement plus favorable à la stagnation”, a souligné l’expert de S & P.

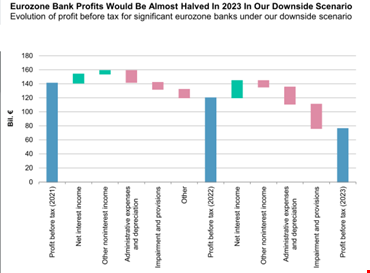

Dans le scénario négatif, les nouvelles provisions devraient atteindre jusqu’à 100 milliards en 2023.

Un scénario qui verrait une légère augmentation des bénéfices des banques de la zone euro, les hausses progressives des taux d’intérêt faisant plus que compenser l’augmentation des coûts. “Dans notre scénario négatif – une récession complète mais de courte durée – l’augmentation de la marge d’intérêt serait plus modeste, tandis que le coût du crédit pourrait bondir aux niveaux observés au début de la pandémie. Dans ce cas, les banques de la zone euro connaîtraient une rentabilité déprimée, bien en deçà de leur coût du capital, avec un Roe (rendement des fonds propres, ndlr) moyen estimé à 2,4 %-4,6 %” contre 5,5 %-7,2 % dans le scénario de base, a estimé M. Charnay.

L’expert s’attend également à ce que les provisions augmentent pour atteindre un niveau similaire à celui observé au plus fort de la pandémie, c’est-à-dire de l’ordre de 80 à 100 points de base du total des prêts à la clientèle : “dans ce scénario, nous estimons que les provisions pourraient passer à 110 milliards d’euros en 2023 par rapport aux 64-66 milliards d’euros estimés cette année toujours dans le scénario négatif (55 milliards d’euros en 2021, 58-62 milliards d’euros ceux estimés dans le scénario de base en 2022 et 71-82 euros en 2023, ndlr), proches des niveaux observés en 2020 au début de la pandémie (118 milliards d’euros pour l’ensemble des grandes banques systémiques de la zone euro, soit 1,1% du total des prêts à la clientèle)”. Toutefois, même dans ce scénario, les banques de la zone euro afficheraient encore des bénéfices avant impôts en 2023 dans leur ensemble. Cela dit, “nous n’excluons pas que certaines banques de la zone euro puissent être déficitaires dans ce scénario, étant donné leurs différents modèles d’entreprise et la composition de leur portefeuille de prêts”, a encore indiqué l’analyste de S&P.

Une récession pourrait également éroder les ratios de fonds propres

Pour la plupart des banques de la zone euro, une récession pourrait également éroder les ratios de fonds propres réglementaires, car des risques plus élevés gonflent les actifs pondérés en fonction des risques (RWA). Toutefois, “il est peu probable que ces facteurs constituent une menace sérieuse pour la résilience et la solidité financières globales des banques, compte tenu du contexte de hausse des taux. En outre, les banques de la zone euro sont entrées dans la crise avec des réserves de capital et de liquidités élevées, ce qui devrait les aider à faire face à ces risques. La qualité des actifs sera essentielle et l’impact final d’une récession sur les provisions des banques dépendra largement de l’exposition relative de chaque banque aux secteurs les plus risqués”, a-t-il souligné.

S&P assure : aucune action sur les notations si le scénario de baisse se matérialise

Bien entendu, l’impact du scénario défavorable dépend de l’exposition relative de chaque banque aux secteurs les plus risqués. Elle dépend également de la capacité des banques à gérer et à absorber les risques de crédit croissants, ainsi que du rythme et de l’intensité de la reprise qui s’ensuit, laquelle dépend à son tour d’une éventuelle intervention des pouvoirs publics. “Nous ne prévoyons pas actuellement de prendre des mesures de notation à grande échelle si le scénario baissier se matérialise. Cependant, nous pourrions attribuer des perspectives négatives ou dégrader les notes si nous commençons à voir des banques individuelles moins résilientes que ne le prévoient nos notes actuelles”, a prévenu Nicolas Charnay. (reproduction restreinte)

Christian Grolier est un rédacteur sport très passionné. Écrire à propos des sports qu‘il adore et partager ses informations avec les lecteurs lui procure une immense satisfaction. En dehors de son travail, il s‘adonne à de nombreuses activités sportives. Il fait de la randonnée, du vélo et de la natation. Il est également un grand fan de football. Christian a également un grand intérêt pour le tennis et les jeux vidéo sportifs.