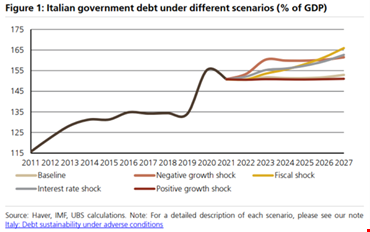

La dette publique italienne a augmenté de 21 points de pourcentage en 2021 par rapport à 2019, pour atteindre 150,8 % du PIB. Pour Felix Huefner, analyste chez Ubs, cette valeur pourrait encore augmenter pour atteindre 153 % du PIB en 2027, “même dans le cas d’un scénario favorable sans récession et avec des taux d’intérêt stables aux niveaux actuels”. L’expert souligne qu’au cours des prochains mois, des vents contraires concernant la croissance du PIB nominal, le solde budgétaire primaire et les taux d’intérêt pourraient éroder la viabilité de la dette, “ce qui entraînerait des niveaux d’endettement plus élevés pour les cinq prochaines années que notre position actuelle”, ajoute-t-il.

Les estimations du PIB italien d’Ubs comparées à celles du FMI, de S&P et de Moody’s

Ubs estime que la croissance du PIB italien sera de 2,6 % cette année et de 1,1 % l’année prochaine, alors que les prévisions du consensus sont respectivement de +2,8 % et de +1,3 %, et prévoit un scénario de stagnation au second semestre de cette année, accompagné d’une croissance trimestrielle de seulement 0,1 %.

Au contraire, selon le Fonds monétaire international, grâce à la reprise du tourisme et de l’activité industrielle, la croissance de l’Italie devrait s’améliorer pour atteindre 3 % cette année. Mais déjà en 2023, il y aura un “ralentissement significatif” à +0,7%, moins que le 1,7% annoncé il y a seulement trois mois en raison des prix élevés de l’énergie, sur lesquels pour l’autorité de Washington une action réglementaire est nécessaire le plus tôt possible malgré le ralentissement causé par l’incertitude politique actuelle.

L’agence S&P se concentre sur les réformes. Tout en confirmant la note BBB de l’Italie, elle a abaissé la perspective de positive à stable en raison des élections anticipées. “La perspective stable reflète les dangers qu’un ralentissement ou un renversement des réformes pourrait avoir sur l’économie et les comptes publics de l’Italie”, a déclaré S&P, soulignant que “la révision reflète également l’inflation élevée et les risques pour l’approvisionnement énergétique de l’Italie”. L’agence n’exclut pas non plus un arrêt complet des flux de gaz en provenance de la Russie, qui, selon elle, ferait enregistrer à l’Italie une croissance négative de son PIB en 2023 et 2024. S&P estime actuellement la croissance italienne à +2,8% en 2022 et +1,9% en 2023. Alors que pour Moody’s, le PIB italien augmentera de 2,2 % cette année et de 0,8 % l’année prochaine, contre +2,3 % et +1,7 % précédemment estimés.

Ubs : l’écart Btp/Bund risque de dépasser 250 points de base en vue des élections du 25 septembre

Compte tenu de l’exposition de l’Italie à une réduction potentielle des importations de gaz russe, “nous pensons qu’il y a un risque d’une performance de croissance nettement plus faible”, avertit M. Huefner, soulignant que dans un scénario de récession profonde, la dette pourrait atteindre 160 % du PIB, soit 8 points de pourcentage de plus que dans le scénario de base. L’annonce d’élections anticipées le 25 septembre prochain crée une incertitude quant à la trajectoire budgétaire future, car les sondages d’opinion prévoient un changement de gouvernement en faveur de Fratelli d’Italia, le seul grand parti qui ne fait pas partie de l’administration sortante dirigée par Draghi”, explique l’expert.

Selon le programme du gouvernement actuel, nous devrions passer d’un déficit primaire de 2,1 % du PIB à un excédent de 0,2 % d’ici 2025. “Si, en revanche, nous supposons un déficit inchangé avec un gouvernement moins prudent sur le plan fiscal, et que nous ajoutons 100 points de base aux rendements italiens, la dette atteindrait 166 % du pib en 2027, soit 13 points de pourcentage de plus que dans notre scénario de base”, explique l’expert d’Ubs.

Dans le même temps, il s’attend à ce que la BCE continue à relever ses taux d’intérêt lors de ses prochaines réunions. Toutefois, si le risque politique lié aux élections anticipées devait avoir un impact sur les spreads italiens, Francfort pourrait reconnaître que “les tensions persistantes sont dues aux fondamentaux du pays” et, par conséquent, arrêter ou ne pas activer les achats de dette italienne.

Pour M. Huefner, il existe un risque que l’écart BTP-Bund dépasse le seuil de 250 points de base : “selon nos calculs, une hausse de 100 points de base des taux d’intérêt ferait augmenter le ratio dette/PIB de 3,5 points de pourcentage en cinq ans. Même en tenant compte de l’effet modérateur de la hausse des taux d’intérêt sur la croissance, nous calculons qu’un choc de 200 points de base laisserait le ratio à 163 % en 2027, soit 10 points de pourcentage de plus que dans le scénario de base”.

Événements à venir à surveiller

Dans ce contexte d’incertitude, Ubs braque les projecteurs sur quelques rendez-vous à surveiller : la prochaine réunion de la BCE fixée au 8 septembre : elle pourrait opter pour une hausse des taux de 50 points de base, la campagne électorale en Italie, les sondages d’opinion et les mises à jour du Nadef, la note d’actualisation du Def, que doit préparer le gouvernement sortant. ()

Christian Grolier est un rédacteur sport très passionné. Écrire à propos des sports qu‘il adore et partager ses informations avec les lecteurs lui procure une immense satisfaction. En dehors de son travail, il s‘adonne à de nombreuses activités sportives. Il fait de la randonnée, du vélo et de la natation. Il est également un grand fan de football. Christian a également un grand intérêt pour le tennis et les jeux vidéo sportifs.