Neuf mois se sont écoulés depuis le lancement de ChatGPT et sept mois après être devenue l’application grand public la plus rapide à atteindre 100 millions d’utilisateurs actifs mensuels, inaugurant une nouvelle ère de l’IA générative. Andreessen Horowitz (alias a16z) est un pionnier de la Silicon Valley, une société de capital-risque qui gère 35 milliards de dollars d’actifs dans différents fonds investis dans les secteurs de l’IA, de la santé, de la consommation, de la cryptographie, de l’entreprise, de la fintech et des jeux, et il a publié sur son site une première analyse de la façon dont, en dehors de ChatGPT, les consommateurs interagissent avec les produits d’IA générative (GenAI). Olivia Moore a analysé les catégories dans lesquelles les entreprises en place dominent et celles dans lesquelles de nouvelles entreprises émergent et qui pourraient être les prochaines gagnantes.

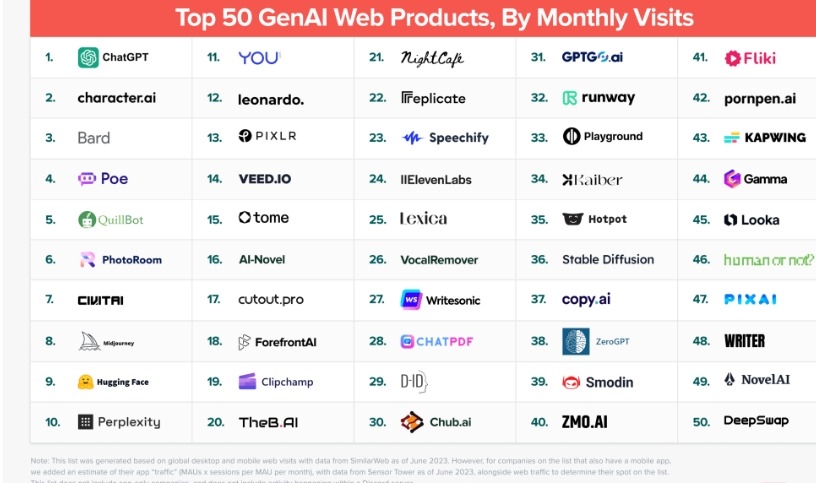

L’analyse se base sur les données de trafic de SimilarWeb (en date de juin 2023) pour classer les 50 premiers produits web de la GenAI en fonction des visites mensuelles sur le web par rapport aux visites d’applications, étant donné que la majorité des produits de consommation de la GenAI ont jusqu’à présent été basés sur le web. Pour les entreprises disposant d’une application mobile, le trafic collecté par Sensor Tower en juin 2023 a été ajouté pour déterminer leur nombre de points. Les conclusions de Moore sont au nombre de six.

1. La plupart des produits phares sont 100 % GenAI

Tout comme ChatGPT, la plupart des produits de cette liste n’existaient pas il y a un an : 80 % d’entre eux sont des produits de la GenAI. sites web est nouvelle. Par conséquent, bon nombre des expériences de consommation les plus intéressantes sont totalement nouvelles.

Sur les 50 entreprises figurant sur la liste, seules cinq sont des produits ou des acquisitions de grandes entreprises technologiques existantes : Bard (Google), Poe (Quora), QuillBot (Course Hero), Pixlr (123RF) et Clipchamp (Microsoft). Parmi les autres, 48 % sont en phase de démarrage (début du cycle de vie) sans financement externe. Il semble donc possible de faire décoller rapidement un grand produit d’intelligence artificielle avec relativement peu de capital, bien que 15 % d’entre elles aient déjà levé plus de 50 millions de dollars. La différence réside dans la pile technologique : selon la taille de l’entreprise, la création et l’entraînement de votre modèle peuvent coûter des millions de dollars.

Si l’on exclut ChatGPT (qui modifie les données, compte tenu des 11,3 milliards de dollars levés par OpenAI), les entreprises dotées d’une technologie de pointe sont celles qui ont le plus de chances de réussir. modèle propriétaire ont levé en moyenne 98 millions de dollars. Ce chiffre est à comparer aux 20 millions de dollars des entreprises ayant un modèle à code source ouvert et aux 9 millions de dollars des entreprises “wrapper”, qui assemblent les produits d’autres personnes.

2. ChatGPT a un énorme avantage, pour l’instant

ChatGPT représente 60 % des trafic mensuel de l’ensemble du top 50, avec une estimation de 1,6 milliard de visites mensuelles et 200 millions d’utilisateurs mensuels (en juin 2023). ChatGPT est ainsi le 24e site web le plus visité au monde.

Aucun autre produit n’a enregistré la même augmentation, bien que la plateforme complémentaire CharacterAI ait émergé en tant que leader du classement. solide numéro 2avec environ 21 % de l’échelle de ChatGPT. CharacterAI est l’un des premiers acteurs les plus forts, en particulier sur mobile.

Cependant, les produits GenAI les plus importants sont encore assez petits : en combinant le trafic web et mobile, ChatGPT est à peu près de la même taille que Reddit, LinkedIn et Twitch, mais toujours loin derrière les géants WhatsApp, YouTube, Facebook, etc.

3. Les assistants LLM (tels que ChatGPT) sont dominants, mais certains rattrapent leur retard.

I chatbot Les LLM génériques représentent 68 % du trafic total des consommateurs vers les 50 premiers. Outre ChatGPT, cette catégorie comprend Bard de Google et Poe de Quora, tous classés dans le top 5. Cependant, deux autres catégories ont commencé à être utilisées de manière significative au cours des derniers mois : les compagnons d’intelligence artificielle (tels que CharacterAI) et les outils de génération de contenu (tels que Midjourney et ElevenLabs). La génération d’images est le principal cas d’utilisation, suivie par les outils d’écriture pour les prosommateurs et la génération de vidéos.

Une autre catégorie qui mérite d’être mentionnée est celle des centres de modèles pré-entraînés. Il n’y en a que deux dans la liste, mais ils génèrent un trafic important : Civitai (pour les images) et Hugging Face se sont tous deux classés dans le top 10. Ce chiffre est particulièrement impressionnant car les consommateurs visitent généralement ces sites pour télécharger des modèles à exécuter localement, de sorte que le trafic web est probablement une sous-estimation de l’utilisation réelle.

4. Il y a quelques gagnants, mais la course continue pour la plupart des produits.

Bonne nouvelle pour les producteursMalgré le regain d’intérêt pour l’IA générative, aucun vainqueur n’a encore émergé dans de nombreuses catégories. Dans la plupart des catégories, l’entreprise en tête de liste reçoit moins de deux fois plus de visites que son concurrent le plus proche. Cet écart peut être comblé, car les entreprises figurant sur la liste ont connu une croissance mensuelle moyenne de 50 % au cours des six derniers mois.

Nous commençons également à observer une fragmentation. Les produits conçus spécifiquement pour des cas d’utilisation ou des flux de travail particuliers se développent et peuvent devenir des entreprises prospères.

La génération d’images en est un exemple. Alors que les Voyage à mi-parcours domine l’espace au sens large, même des sociétés comme Leonardo (spécialisée dans les jeux) connaissent une croissance impressionnante de leur trafic.

5. Les consommateurs sont prêts à payer

Au cours des cinq dernières années, de nombreux applications grand public ont dû dépenser beaucoup d’argent pour acquérir des clients. En l’absence d’un changement de plateforme (comme le passage du web à l’application), il était difficile de susciter l’enthousiasme pour de nouveaux produits.

La GenAI a changé la donne. La plupart des entreprises analysées ne pratiquent pas le marketing payant.

Et les consommateurs sont prêts à payer : 90 % des entreprises analysées pratiquent déjà la monétisation, presque toutes par le biais d’un modèle d’abonnement. Le produit moyen de la liste rapporte 21 dollars par mois (pour les utilisateurs ayant un abonnement mensuel), avec un revenu annuel de 252 dollars. Pour les produits non liés à l’IA, le prix est dans la plupart des cas inférieur à 70 dollars par abonnement annuel, avec une moyenne de 10 dollars par mois pour les abonnés mensuels. L’IA générative ouvre donc la voie à un nouveau niveau d’innovation. valeur perçuece qui augmente la volonté des consommateurs de payer.

6. Les applications mobiles sont encore peu nombreuses

Jusqu’à présent, les produits d’IA grand public ont été largement axés sur le navigateur, plutôt que sur l’application. Même ChatGPT a utilisé six mois pour lancer une application mobile.

Pourquoi les entreprises spécialisées dans l’IA ne sont-elles pas si nombreuses à concevoir des applications mobiles ? Les navigateur est un point de départ naturel pour atteindre la base de consommateurs la plus large. De nombreuses entreprises spécialisées dans l’IA ont de petites équipes et ne souhaitent probablement pas fragmenter leur attention et leurs ressources entre le Web, iOS et Android. Par conséquent, seules 15 entreprises de la liste disposent actuellement d’une application mobile active et presque toutes voient moins de 10 % de leur trafic mensuel total provenir de leur application par rapport au web.

Il y a trois exceptions notables : l’étude de conception PhotoRoom, CharacterAI et Speechify, un produit de synthèse vocale. Ces entreprises enregistrent l’engagement sur leurs applications mobiles. Mais étant donné que le consommateur moyen passe aujourd’hui 36 minutes de plus par jour sur son mobile que sur son ordinateur de bureau (4,1 heures contre 3,5 heures), il est naturel de s’attendre à ce qu’il y ait de plus en plus de produits axés sur le mobile à mesure que la technologie mûrit.

Christian Grolier est un rédacteur sport très passionné. Écrire à propos des sports qu‘il adore et partager ses informations avec les lecteurs lui procure une immense satisfaction. En dehors de son travail, il s‘adonne à de nombreuses activités sportives. Il fait de la randonnée, du vélo et de la natation. Il est également un grand fan de football. Christian a également un grand intérêt pour le tennis et les jeux vidéo sportifs.