Les tensions récentes au sein du système bancaire américain se répercutent également sur les petites et moyennes banques, vers lesquelles les petites entreprises se tournent généralement pour obtenir de l’aide. demander des prêts.

Le lien entre les entreprises et les petites banques

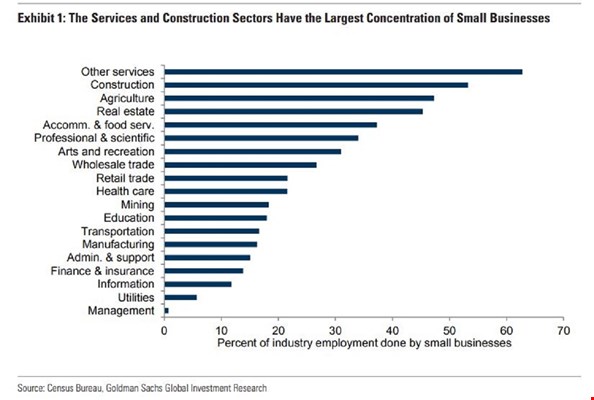

Le petites entreprisesentreprises de moins de 100 salariés, représentent 25 % de la production brute et emploient 35 % de la main-d’œuvre du secteur privé. Selon les données de l’enquête annuelle sur les entreprises du Census Bureau, ce tissu d’entreprises joue un rôle hautement stratégique dans le secteur de la construction et des services aux États-Unis, employant plus de la moitié de la main-d’œuvre du secteur.

Pour financer leurs activités, les “les petites entreprises s’appuient de manière disproportionnée sur les petites banques“, affirment les analystes de Goldman Sachs. En particulier, les données de la Federal Deposit Insurance Corporation montrent que les banques dont les actifs sont inférieurs à 10 milliards d’USD fournissent 30 % des prêts bancaires commerciaux et industriels aux petites entrepriseset seulement 10 % aux grandes entreprises ; tandis que les banques ayant plus de 250 milliards de dollars d’actifs accordent plus de la moitié de leurs prêts commerciaux et industriels aux grandes entreprises, mais seulement un tiers aux petites.

Une question géographique également

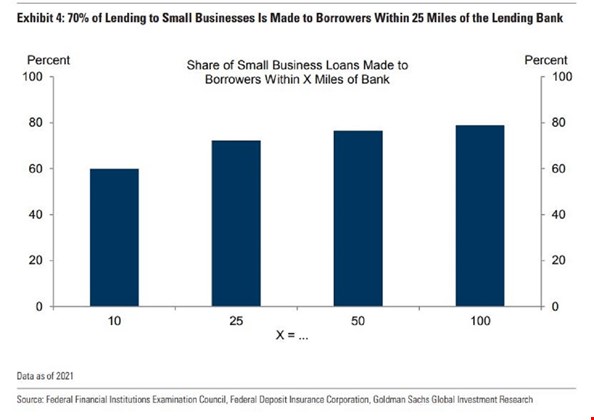

Ces dernières années, le processus de consolidation bancaire et la réduction du nombre d’agences, combinés aux progrès technologiques tels que l’avènement de la banque en ligne, ont accru la distance géographique entre les prêteurs et les emprunteurs. Pour mettre en évidence cette tendance, les analystes de Goldman Sachs ont utilisé les données du Community Reinvestment Act (CRA) et ont fait correspondre le lieu où un prêt est demandé à l’agence bancaire la plus proche. Ce travail a montré que au cours des deux dernières décennies, la distance géographique est passée d’un peu moins de 150 miles à près de 250 miles.. Soixante pour cent des prêts aux petites entreprises sont octroyés par des institutions bancaires situées à moins de 10 miles de l’emprunteur et environ 75 % par des institutions bancaires situées à moins de 25 miles de l’emprunteur.

Le taux de croissance des prêts a baissé de 2 à 6 %.

90 % des prêts aux petites entreprises sont accordés par des petites banques dans plus de la moitié des États américains, représentant environ un quart du PIB national, tandis qu’au moins 70 % sont accordés par des petites banques dans 95 % des pays, représentant 82 % du PIB national. “Nous avons estimé que les tensions récentes sur les banques pourraient réduire le taux de croissance des prêts de 2 à 6 points de pourcentage.indique Goldman Sachs, ajoutant que “étant donné que les petites banques sont susceptibles de resserrer le crédit de manière plus agressive, et que les petites entreprises ont jusqu’à présent reçu des montants disproportionnés de prêts de leur part, ce sont ces entreprises qui seront les plus touchées dans un tel environnement”.

Quel rôle les grandes banques peuvent-elles jouer ?

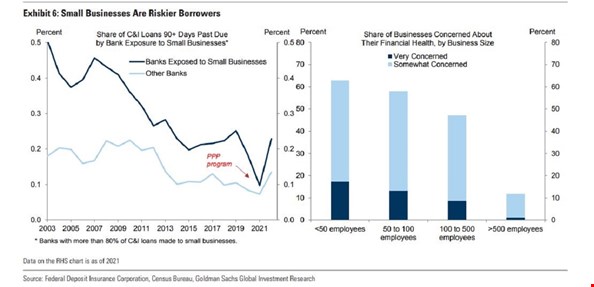

Mais les grandes banques peuvent-elles combler ce déficit de financement ? Pour les analystes de Goldman Sachs, la réponse dépend essentiellement de la volonté et de la capacité de ces institutions à prêter. Elles pourraient être plus réticentes à les accorder à des petites entreprises situées dans des zones géographiques éloignées et dans lesquelles ils n’opèrent pas, et sur lesquelles il leur serait plus difficile de trouver les informations nécessaires pour évaluer leur niveau de risque. Selon l’enquête de Goldman Sachs, ce sont les petites entreprises elles-mêmes qui reconnaissent qu’elles sont dans une situation financière précaire dans la mesure où, données en main, une proportion substantielle des prêts commerciaux et industriels demandés par elles sont en souffrance depuis 90 jours ou plus.

Le Les États plus ruraux et plus républicains ont tendance à avoir moins de succursales de grandes institutions. et, par conséquent, le montant des prêts est plus faible : sept des dix États (Mississippi, Virginie-Occidentale, Kansas, Kentucky, Oklahoma, Iowa, Arkansas) ayant le plus petit nombre de succursales de grandes banques pondéré par le PIB sont pro-républicains, et seulement deux, le Vermont et le Maine, sont pro-démocrates.

Qui d’autre peut emprunter ?

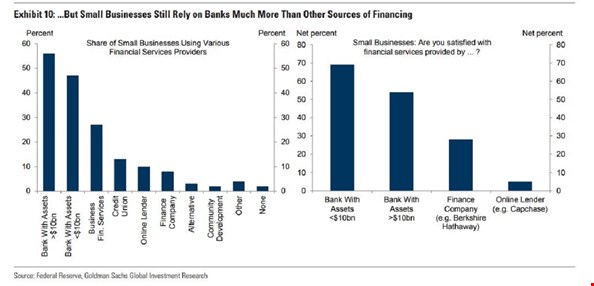

Goldman Sachs indique que les petites entreprises ont très rarement recours à des canaux de financement non bancaires. Cependant, au cours des dernières décennies, les petites entreprises ont eu recours à des canaux de financement non bancaires. les entreprises américaines sont devenues beaucoup moins dépendantes du financement bancaireenviron 40% des prêts au cours du dernier trimestre de l’année dernière étaient d’origine bancaire, en baisse par rapport à la performance de 1983 où ce pourcentage était de 70%. Il n’en reste pas moins que les obstacles et les hésitations des petites entreprises font qu’il leur est difficile d’opter pour d’autres sources de financement rapidement et sans frais. Selon le Small Business Credit Survey de la Fed, 56% des petites entreprises ont des relations avec des banques ayant plus de 10 milliards de dollars d’actifs, et 47% avec des banques ayant moins de 10 milliards de dollars d’actifs. Seules 27 % des petites entreprises font appel à des sociétés de services financiers aux entreprises, 13 % à des coopératives de crédit et 10 % à des prêteurs en ligne.

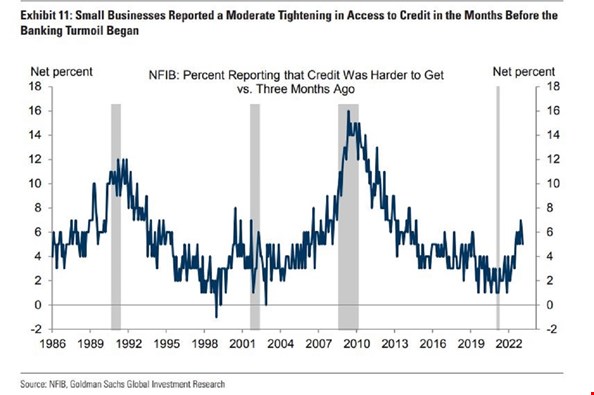

Enfin, il est souligné qu’au cours des derniers mois l’accès des petites entreprises au crédit est devenu plus difficilemais pas autant que ce n’est généralement le cas pendant les récessions.

(reproduit de manière confidentielle)

Christian Grolier est un rédacteur sport très passionné. Écrire à propos des sports qu‘il adore et partager ses informations avec les lecteurs lui procure une immense satisfaction. En dehors de son travail, il s‘adonne à de nombreuses activités sportives. Il fait de la randonnée, du vélo et de la natation. Il est également un grand fan de football. Christian a également un grand intérêt pour le tennis et les jeux vidéo sportifs.