Il ne fait aucun doute que la hausse des prix de l’énergie reste un facteur dominant de l’inflation dans la zone euro, rendant les importations plus coûteuses. “Il est clair qu’une politique monétaire appropriée pour la zone euro doit continuer à prendre en compte le fait que le choc énergétique reste un facteur dominant de l’inflation”, a souligné l’économiste en chef de la BCE, Philip Lane.

M. Lane confirme l’engagement de la BCE à relever les taux.

M. Lane a réaffirmé l’engagement de Francfort à poursuivre le relèvement des taux d’intérêt, après la hausse record de 75 points de base lancée la semaine dernière, afin de maîtriser l’inflation et a expliqué que les augmentations “seront d’autant plus importantes que l’écart par rapport au taux final sera grand et que les risques liés à l’objectif d’inflation seront élevés”.

Avec une inflation de 9,1 % en août dans la zone euro, bien en deçà de l’objectif de 2 % de la BCE, les stratèges de Citi ont estimé une hausse de 75 points de base du taux de la BCE en octobre, suivie d’une nouvelle hausse de 50 points en décembre, dans l’attente de plans de soutien de la part de l’UE, qui continue de discuter d’éventuels plafonds sur les prix de l’énergie, tandis qu’Eurostat a photographié une forte baisse de la production industrielle dans la zone euro en juillet : elle a chuté de 2,3 % par rapport au mois précédent et de 2,4 % en glissement annuel. En juin, en revanche, il avait augmenté de 1,1 % sur une base mensuelle.

Aucune référence à la réduction du bilan de la BCE.

Lane n’a pas fait référence à la réduction du bilan de la BCE, une nouvelle qui a particulièrement déprimé le Btp ces derniers jours (le rendement du 10 ans repasse au-dessus de 4% à 4,053%). Les analystes, rapporte l’agence Reuters, estiment toutefois qu’un “resserrement quantitatif” significatif est peu probable pour le moment, la BCE veillant à éviter une fragmentation du bloc qui empêcherait la bonne transmission de sa politique.

L’Enria aux banques européennes : générez du capital

Pendant ce temps, Andrea Enria, président de la supervision bancaire de la BCE, insiste sur la numérisation, cruciale pour le renforcement nécessaire de la rentabilité des banques, bien qu’elle implique également des risques, récemment accrus par les changements dans l’environnement géopolitique. Tout cela en voulant que “les banques génèrent des capitaux”. Récemment, l’adoption des technologies numériques s’est “accélérée”, notamment en raison du changement provoqué par les fermetures et les mesures restrictives imposées pour Covid. “Et la concurrence accrue des fintechs et des nouvelles réalités a fait prendre conscience aux banques qu’elles doivent accélérer sur les nouvelles technologies si elles veulent défendre, voire augmenter leurs parts de marché”, note l’Enria. Une numérisation qui doit être utilisée si les banques “veulent surmonter une fois pour toutes leurs problèmes de rentabilité”.

L’oxymore d’un hiver chaud

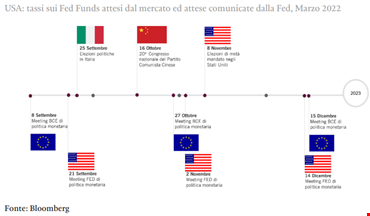

L’agenda politique d’ici la fin de l’année voit se succéder trois événements clés : les élections générales italiennes, le 20e congrès du parti communiste chinois et les élections américaines de mi-mandat. Celles-ci sont accompagnées des dernières réunions de politique monétaire de l’année des principales banques centrales, ainsi que des discussions au sein de la Commission européenne sur la résolution de la crise énergétique.

L’accent est mis sur les élections générales italiennes du 25 septembre. Le récent mouvement de vente qui a touché l’ensemble du secteur obligataire du Vieux Continent (sur les tons sévères des banques centrales à Jackson Hole), a provoqué un élargissement général des spreads sur les obligations de la périphérie, le spread des obligations italiennes augmentant d’environ 100 points de base par rapport aux obligations espagnoles, ont déclaré Andrea Delitala, responsable de l’Euro Multi Asset, et Marco Piersimoni, gestionnaire d’investissement senior chez Pictet Asset Management.

“Le principal moteur a donc été le Btp, dont la performance est liée à deux facteurs : le choc de taux, qui a toutefois tendance à se propager lentement sur la dette italienne, dont la maturité moyenne est de sept ans, et le retour du risque de dévaluation de la dette du pays”, précisent les deux experts de Pictet A.M., avertissant que dans les conditions actuelles, un scénario similaire à celui de 2018 avec un spread supérieur à 300 points de base (aujourd’hui à 228 points de base) semble peu probable ; si toutefois les craintes des investisseurs étrangers devaient s’accentuer et les spreads remonter dans le sillage de nouvelles ventes, une situation d’achat attractive pour les BTP pourrait se présenter.

Alors que le 16 octobre, à l’occasion du 20e congrès du Parti communiste chinois, la reconduction de Xi Jinping est probablement attendue, avec la possibilité de nouvelles mesures de relance plus substantielles que celles lancées jusqu’à présent, qui, bien que coordonnées et ciblées, n’ont pas été aussi importantes et opportunes que par le passé. “La manœuvre de relance budgétaire et réglementaire à laquelle nous sommes susceptibles d’assister devra également s’accompagner d’une certaine forme d’accommodation monétaire, dans un contexte où le dollar conserve sa force relative”, prédisent-ils, rappelant le dernier point à l’ordre du jour : les élections américaines de mi-mandat.

Pictet : portefeuilles d’investissement sous la direction des banques centrales

Les bénéfices des entreprises se maintiennent pour l’instant. Les prévisions des analystes comprennent toujours des estimations très généreuses de la croissance des bénéfices : “nous parlons de 10% en 2022 et de 7% en 2023 pour le marché américain. Si, toutefois, le scénario de récession devait se concrétiser, ces projections devraient être révisées de manière significative”, ont poursuivi Delitala et Piersimoni, expliquant que l’évaluation des actions dépend de nombreux facteurs, dont l’un est certainement l’inflation. “En fait, l’inflation tend à soutenir la croissance des ventes des entreprises, mais pas leur rentabilité, qui est à son tour récompensée par la croissance réelle. En général, la croissance des bénéfices lors de récessions ordinaires est d’environ 15 %. Si le scénario de récession se concrétise, il serait possible de décevoir les bénéfices de l’ordre de 20 à 25 points de pourcentage par rapport aux niveaux actuels”.

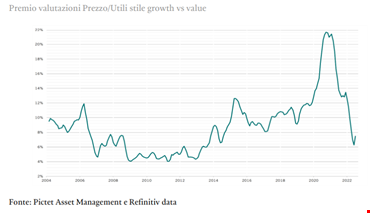

Néanmoins, si la Banque centrale américaine réussit à obtenir un “atterrissage en douceur”, en cas de légère récession, les inquiétudes concernant les bénéfices tendraient à s’estomper et l’on pourrait s’attendre à une certaine reprise. Sur le front des valorisations des actions, le grand excès de 2020-2021 est désormais derrière nous : la prime de style croissance versus valeur a reculé (passant sous les niveaux pré-covidaux, pour revenir aux valorisations de 2015). L’excès de la prime de valorisation pour 2020-2021 reste toutefois loin des niveaux atteints pendant la crise des dot.com de 2000 et, avec les premiers signes positifs, l’appétit des investisseurs pour les actions qui sous-tendent la révolution technologique pourrait revenir.

“Les marchés d’actions restent vulnérables : la correction des indices observée récemment est principalement due à un thème de valorisation causé par la hausse des taux d’intérêt et le discours ferme des banques centrales, peu de choses se sont produites sur le front des bénéfices. La détérioration de l’environnement macroéconomique est susceptible d’avoir un impact négatif sur les bénéfices des entreprises, qui sont actuellement encore à l’abri de la dynamique du marché, mais sur lesquels, dans un scénario de récession, on peut plausiblement s’attendre à des révisions à la baisse dans les mois à venir”, ont averti Delitala et Piersimoni. “Le retour de la trajectoire inflationniste, que nous pourrions considérer comme “la catharsis inflationniste”, reste donc crucial pour que le marché retrouve le calme d’un point de vue de la valorisation”. ()

Christian Grolier est un rédacteur sport très passionné. Écrire à propos des sports qu‘il adore et partager ses informations avec les lecteurs lui procure une immense satisfaction. En dehors de son travail, il s‘adonne à de nombreuses activités sportives. Il fait de la randonnée, du vélo et de la natation. Il est également un grand fan de football. Christian a également un grand intérêt pour le tennis et les jeux vidéo sportifs.