Le 21 juillet était une date historique pour la Banque centrale européenne, qui a mis fin à l’ère des taux d’intérêt négatifs et les a relevés de 50 points de base pour la première fois en 11 ans. Qu’est-ce qui change maintenant pour les épargnants, les ménages et les entreprises ?

Hypothèques : lorsque les taux augmentent, les versements augmentent jusqu’à 50 euros.

L’augmentation de 50 points du coût de l’argent aura un impact direct sur les versements de tous les consommateurs qui ont une carte de crédit. hypothèque à taux variabledont l’acompte augmentera déjà ce mois-ci et ensuite en septembre, lorsqu’il y aura une nouvelle normalisation du taux d’intérêt, comme l’a déjà annoncé la présidente, Christine Lagarde. Les hypothèques variables sont, en fait, indexées auEuriborrappelle Nicoletta Papucci de MutuiOnline.it, le taux interbancaire de référence en Europe, qui a largement anticipé la hausse des taux d’hier, augmentant d’exactement 25 points de base entre début juillet et hier (l’Euribor 1 mois reste négatif à -0,25 pour cent, tandis que l’Euribor 3 mois atteint 0,1 pour cent).

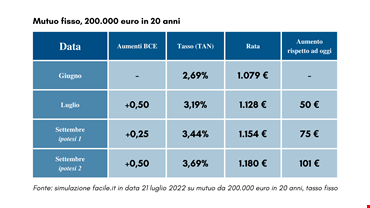

La situation changera également pour les prêts hypothécaires à taux fixequi, selon Papucci, ont plutôt suivi la tendance inverse. “Ces hypothèques, explique l’expert, sont indexées sur le taux… Eurirsqui a chuté de près de 40 points de base au cours des 30 derniers jours, interrompant son ascension entamée en décembre 2021. Pour cette raison, il est possible que l’impact sur les prêts hypothécaires à taux fixe ne soit pas visible dans un avenir immédiat”. Selon les simulations de Facile.it, si Euris devait suivre la hausse des taux de la BCE, il pourrait y avoir une augmentation de 50 euros de la tranche dès juillet. Pas de changement subira, cependant, le les prêts hypothécaires à taux fixe contractés avant juillet et l’augmentation des taux.

Des taux plus élevés également pour les prêts aux entreprises et aux ménages

La même situation se produit pour prêts personnels et les entreprises dont versements restent inchangés si le prêt a déjà été contracté à un taux fixe, tandis qu’ils augmenteront si le prêt est lié à un taux variable et donc à l’Eurobor comme ci-dessus ou s’il sera contracté à un taux fixe à partir de juillet. Dans ce dernier cas, cependant, selon M. Papucci, comme pour les prêts hypothécaires à taux fixe, les prêts personnels pourraient également être soumis à une impact que l’on ne verra pas dans l’avenir immédiat.

Les obligations d’État, le rendement du Btp à 10 ans a augmenté à 3,52%.

La hausse d’un demi-point de pourcentage des taux d’intérêt affecte sans aucun doute les obligations d’État, en particulier les rendements à long terme tels que le Btp à 10 ans. Les obligations d’État italiennes restent toutefois sous pression, faisant moins bien que les autres obligations de la zone euro, également touchées par l’effondrement du gouvernement italien et l’annonce d’élections anticipées le 25 septembre. Le rendement du BTP italien à 10 ans est passé de 3,32% à 3,6% le 21 juillet (puis à 3,42% le 22 juillet), entraînant des pertes sur les obligations placées. Maintenant, selon les analystes, acheter des obligations d’État à des prix aussi élevés est une option d’investissement attrayante qui pourrait toutefois se heurter à une autre l’augmentation des rendements. Compte tenu de la campagne électorale et des élections, les obligations d’État italiennes et les spreads périphériques vont connaître des moments complexes au cours des prochains mois. “Il est probable, explique Fabrizio Santin de Pictet Asset Management, que dans un environnement estival caractérisé par l’illiquidité, Btp continuera à intégrer des primes de risque élevées”.

Après les communications d’hier de la Banque centrale européenne, il faudra également tenir compte du Tpi, l’instrument rebaptisé bouclier anti-spread par le marché, une sorte de parachute prêt à s’activer à chaque flambée du spread. “Probablement, explique-t-on chez Mizuho, le plus important est que l’achat sera finalement à la discrétion de la BCE, il est difficile d’échapper à ce manque de clarté.” D’après les experts, cela pourrait avoir une impact sur les investisseurs d’obligations d’État italiennes. “Si la situation politique en Italie se détériore, par exemple, les acheteurs potentiels de Btp ne seront pas très confiants dans le fait que la BCE considérera l’élargissement comme injustifié”, expliquent-ils. “Dans cette optique, nous ne voyons guère de raison de nous attendre à un resserrement de l’écart Btp-Bund.” ()

Christian Grolier est un rédacteur sport très passionné. Écrire à propos des sports qu‘il adore et partager ses informations avec les lecteurs lui procure une immense satisfaction. En dehors de son travail, il s‘adonne à de nombreuses activités sportives. Il fait de la randonnée, du vélo et de la natation. Il est également un grand fan de football. Christian a également un grand intérêt pour le tennis et les jeux vidéo sportifs.